業財融合助力DRG成本管理

主講:黃曉春

? 目 錄

一�����、業財融合知識

二�、基于成本收入比法的DRG成本核算實踐

三��、思考

一�����、業財融合知識

(一)引言

(二)我國業財融合政策依據

(三)公立醫院業財融合概念

(一)引言

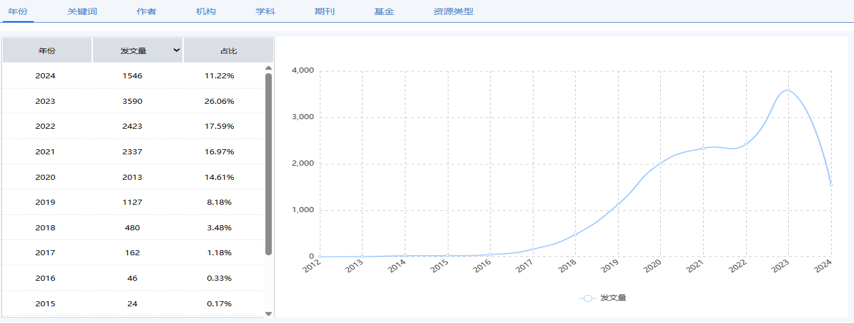

中國知網收錄的主題關鍵詞為“業財融合”論文數量共13780篇�����,2019-2023年每年達到1000篇以上��。

最早的在線出版文章:蘇林峰. 關于業務與財務融合的預算管理模式研究 [J]. 會計之友, 2012, (12): 66-68.

“業財融合”的概念起源

“關于業財融合的具體定義和內涵��,理論界尚未形成統一的認識�����。”

摘自:楊雄勝,熊焰韌,熊筱燕.論現代財務管理的“資本觀”[J].財務研究�,2022(2).

“近年來�����,“業財融合”或者“業務財務一體化”這一術語在國內非常流行��,但是這些主張主要出自實務界��,在規范的學術文獻中并不多見�。這個術語是個地道的“國產貨”�����,財會專業英文詞匯中并沒有這個術語�����,因此在國際上也較少有關于這方面的討論���。”

摘自:湯谷良,夏怡斐. 企業"業財融合"的理論框架與實操要領[J]. 財務研究,2018(2).

文章大體可以將“業財融合”劃分為四種不同的概念主張:

第一種:合作關系主張��,各行各業都已進入“管理驅動型”增長模式�����,財務角色也將經歷從“管賬”到“管家”�����,從“記錄員”“監督員”“分析員”到“業務伙伴”的變化,要求財務管理更好與業務管理對接��,促進企業提升資源使用效率����,有效應對激烈的市場競爭。

第二種:合作與制衡關系主張�,融合是企業精益管理的表現形式,業務和財務是合作和制衡的關系—合作是業務需要財務提供決策支持��,制衡是財務對業務進行監督和評價。

第三種:融合價值鏈主張��,價值鏈管理需要通過業財融合實現業務財務的一體化��。一方面可以通過財務向業務前端進行延伸�,打通會計與業務����、會計與外部利益相關者的界限,實現信息的集成與實時控制�。另一方面��,財務與業務融合要關注業務鏈條中的不增值環節和節點�,并利用信息化與智能化消除業務流程的不增值部分。

第四種:信息系統一體化主張��,業務財務一體化在網絡�、數據庫����、軟件平臺等構成的 IT 環境下,將企業經營中的業務流�����、資金運動過程和數據流有機融合,建立基于業務活動驅動的業財一體化信息收集���、處理���、分析流程���,使財務數據和業務信息融為一體。

摘自:湯谷良,夏怡斐. 企業"業財融合"的理論框架與實操要領[J]. 財務研究,2018(2):3-9.

(二)我國業財融合政策依據

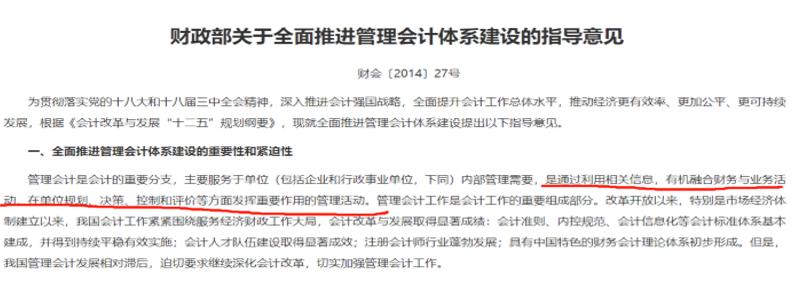

2014年10月27日����,財政部發布了《關于全面推進管理會計體系建設的指導意見》(〔2014〕27號),其中明確提出了要推進財務和業務的有機融合���,這是我國官方文件中首次明確提及業財融合的理念。

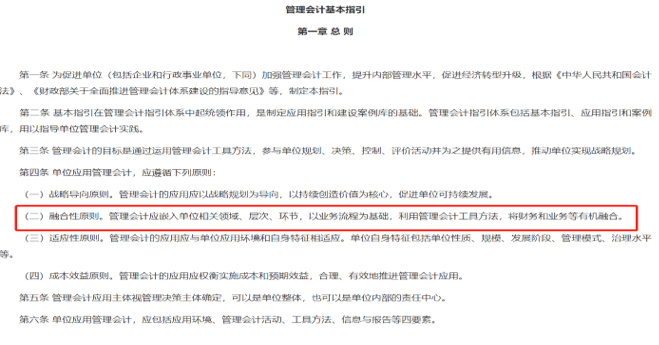

2016年6月22日�����,財政部又發布了《管理會計基本指引》(財會[2016]10號)��,再次強調了單位應推動財務與業務等的有機融合。

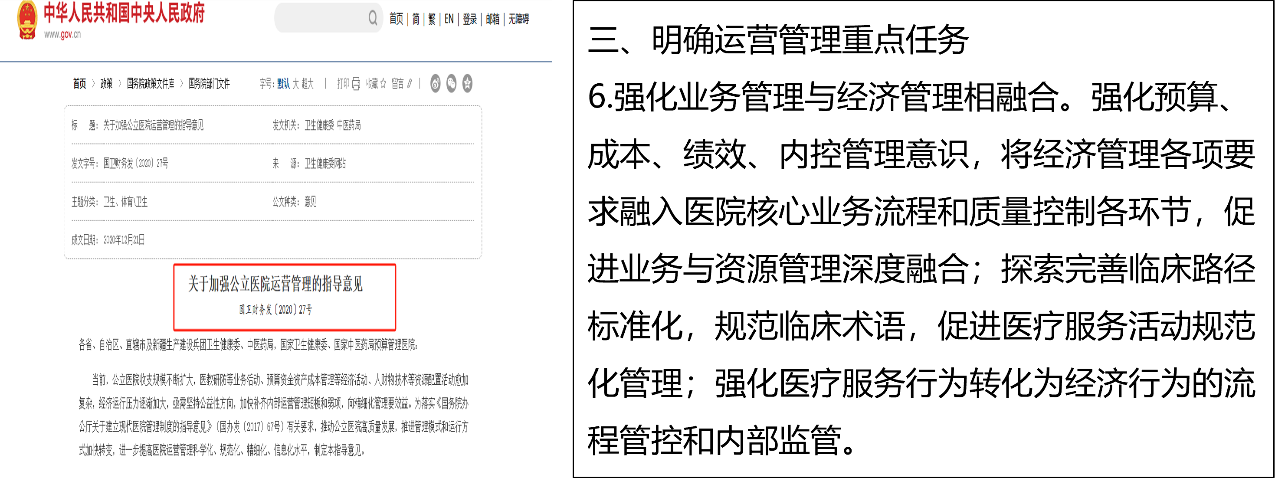

2020年12月國家衛健委出臺的《關于加強公立醫院運營管理的指導意見》(國衛財務發〔2020〕27號)中�����,要求大力推動公立醫院核心業務工作與運營管理工作深度融合���,將現代管理理念、方法和技術融入運營管理的各個領域�、層級和環節,提升運營管理精細化水平

2021年11月財政部出臺的《會計改革與發展“十四五”規劃綱要》中��,強調了數字化是“十四五”時期會計改革與發展的重要支撐���,并提到了會計工作與單位經營管理活動融合的重要性。

(三)公立醫院業財融合概念

1.公立醫院業財融合是什么

“業財融合主要是業務部門與財務部門之間的信息共享和管理協同�����,打破財務部門和業務部門(含職能部門)間的管理壁壘�����,助力戰略制定、運營規劃����、業務運行和績效評價��,實現1+1>2的聯動效果�,推動整體效益的提升?�!?/span>

參考:2024年會計專業技術資格考試應試指導及案例演練 東奧出版高級會計實務(2024)中央財經大學 會計學院副院長 趙雪媛

“具體講業財融合舉措就是通過實施目標引領��、標準控制、過程反饋�����、績效評價�,促進人、財���、物��、技術等資源配置向醫療��、教學�、科研�����、預防等核心業務工作傾斜�����。強化業務工作的預算�、成本、績效���、內控管理意識����,在開展醫��、教�����、研��、防等業務管理工作的過程中�,將經濟管理和風險防控的各項要求,融入到醫院的核心業務流程和質量控制各個環節中去�����,以促進業務和資源管理的深度融合�����。關注各類業務活動的經濟內涵�,建立健全內部控制和風險監控制度措施��。

探索完善臨床路徑標準化�����,規范臨床術語��,促進醫療行為與經濟行為的銜接與管控�。強化醫療服務行為向經濟行為轉化的內部監管�,避免發生違法違規違紀追求經濟利益的行為。綜合運用信息化等手段�����,將內部控制���、內部審計�、風險預警等相關管理要求嵌入醫院信息系統����,使之既符合業務工作規范化要求,又滿足風險防控精準化需要���,做到事前��、事中�����、事后全過程管理,促進業務管理工作和經濟管理工作雙提質����、雙增效���。”

總結:資源配置優化�、經濟管理與業務流程融合、強化內控與風險意識��、臨床路徑標準化�、加強內部監管��、信息化整合

摘自:2022年《中國衛生》雜志專訪國家衛生健康委財務司司長何錦國

“業財融合是財務工作轉型的方向之一��,是以業務活動為核心�,財務部門利用管理會計的工具方法,將經濟活動與業務活動有機融合���?�?梢哉f�,業財融合是公立醫院開展精細化運營,加強內涵建設��,切實做到提質增效的重要手段。

從本質上說�����,在業務活動發生的同時��,一定會伴隨經濟活動���,業財融合是業務活動與生俱來的經濟屬性����,本不應被分割��。比如���,醫護人員給患者進行手術或治療等業務活動的同時,肯定會伴隨產生一定的服務收入及耗費一定的資源����,所以業務活動與經濟活動是相伴而生的。但是隨著業務發展�����,醫院內部崗位設置與管理分工越來越細,加上業務信息系統與管理信息系統也做不到互聯互通����,業務活動與經濟活動逐漸被人為地割裂開來?���!?/span>

總結:業財融合是以業務活動為核心�����,通過管理會計工具實現經濟活動與業務活動的有機融合���,旨在加強公立醫院的精細化運營和提質增效�����。

摘自:2022年《中國衛生》雜志專訪中國科學技術大學附屬第一醫院(安徽省立醫院)黨委委員����、總會計師操禮慶

京公網安備11010802041402號

京公網安備11010802041402號