二�����、城建稅及附加正式申報

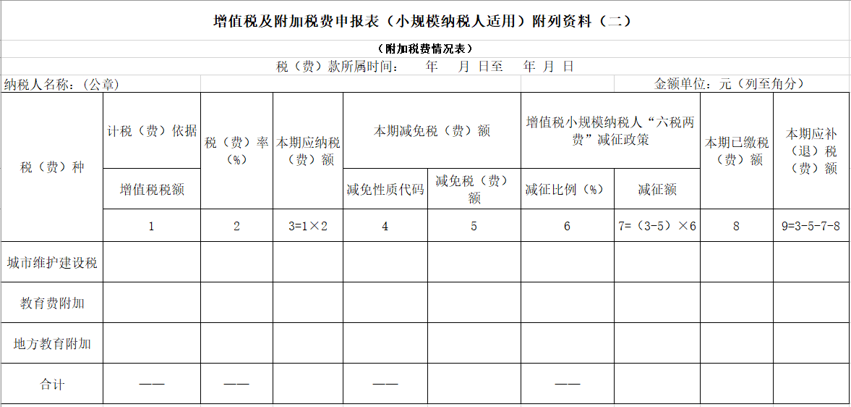

上述為小規模納稅人的自行申報表����,不再多言,

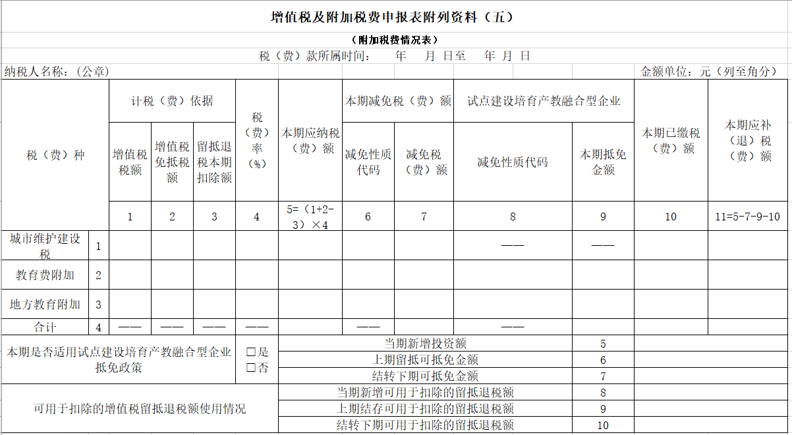

下面我們重點看一般納稅人的城建稅及附加申報

財政部��、稅務總局公告2021年第28號

一����、城市維護建設稅以納稅人依法實際繳納的增值稅、消費稅稅額(以下簡稱兩稅稅額)為計稅依據��。

依法實際繳納的兩稅稅額,是指納稅人依照增值稅����、消費稅相關法律法規和稅收政策規定計算的應當繳納的兩稅稅額(不含因進口貨物或境外單位和個人向境內銷售勞務、服務�����、無形資產繳納的兩稅稅額)��,加上增值稅免抵稅額����,扣除直接減免的兩稅稅額和期末留抵退稅退還的增值稅稅額后的金額。

二����、教育費附加、地方教育附加計征依據與城市維護建設稅計稅依據一致��,按本公告第一條規定執行�����。

為什么要加上免抵稅額����?

某公司是一家具有出口退稅權的生產企業,同時也是增值稅一般納稅人����,征退稅率均為13%。

外購原材料獲得2200000的進項稅額����;內銷產品取得不含稅銷售額5500000;出口商品取得收入12000000�����。

1�����、當期免抵退稅不得免征和抵扣稅額=0

2��、應納增值稅=5500000*13%-2200000=-1485000����。即企業當期期末留抵稅額是1485000。

3����、當期免抵退稅額=12000000*13%=1560000����。

由于��,期末留抵稅額1485000<當期免抵退稅額1560000����。

所以,實際退稅額=期末留抵稅額=1485000��。

免抵稅額=當期免抵稅額-當期應退稅額=75000�����。

外購原材料獲得2200000的進項稅額�����;內銷產品取得不含稅銷售額5500000��;出口商品取得收入12000000����。

如果不采取免抵退����,而是先征后退����,

應納稅額= 5500000*13% +12000000*13%-2200000 =75000

應退稅額=12000000*13%=1560000

可見75000元才是城建稅的計稅依據��。

為什么要扣除留抵退稅額����?

2024年5月31日存在留抵稅額100萬元,《財政部 稅務總局關于進一步加大增值稅期末留抵退稅政策實施力度的公告》(財政部 稅務總局公告2022年第14號)納稅人應在納稅申報期內��,完成當期增值稅納稅申報后申請留抵退稅����。

那么2024年6月15日之前的申報期內,需要先行辦理增值稅納稅申報����,由于留抵稅額,因此為0申報��,爾后再辦理退稅�����,假設稅務機關審核后于6月26日退還留抵稅額60萬元,借記銀行存款60萬元����,貸記應交稅費——應交增值稅(進項稅額轉出)60萬元。

6月份當月銷售貨物��,實現銷項稅額200萬元����,取得進項稅額50萬元。

應交稅費——應交增值稅科目余額在6月30日就體現為:

應交稅費——應交增值稅(留抵進項稅額100萬元+當期進項稅額50萬元)

應交稅費——應交增值稅(銷項稅額)200萬元

應交稅費——應交增值稅(進項稅額轉出)60萬元

這樣應交稅費——應交增值稅就出現了貸方余額110萬元��,因此在6月30日需要結平應交稅費——應交增值稅貸方余額��,借記應交稅費——應交增值稅(轉出未交增值稅)110萬元��,貸記應交稅費——未交增值稅110萬元�����。

上述所屬期2022年6月份的增值稅應納稅額就需要在2024年7月份申報期繳迄����,實際繳納增值稅就是110萬元��,但此時如果按110萬元作為城市維護建設稅的計稅依據就會出現問題��,我們假設甲公司提交的留抵稅額退稅申請沒有被主管稅務機關審核通過��,則2024年6月30日應交稅費——應交增值稅科目余額就體現為應交稅費——應交增值稅(留抵進項稅額100萬元+當期進項稅額50萬元)����,應交稅費——應交增值稅(銷項稅額)200萬元����。

這樣應交稅費——應交增值稅就出現了貸方余額50萬元�����,結清應交稅費——應交增值稅科目貸方余額�����,借記應交稅費——應交增值稅(轉出未交增值稅)50萬元�����,貸記應交稅費——未交增值稅50萬元����,在2024年7月申報期繳迄增值稅50萬元����。

不難發現����,如果僵硬執行按實際繳納的增值稅作為城建稅的計稅依據,就會出現如下悖論�����,一個要按照110萬元計算城建稅�����,一個卻只要按50萬元來計算城建稅��。

其實從現金流角度考慮問題�����,可能會更形象一些�����,如果留抵稅額退稅,則甲公司拿到60萬元�����,繳給稅務機關110萬元�����,實際稅金支出50萬元��;而如果留抵稅額沒有退稅��,甲公司繳給稅務機關50萬元�����,實際稅金支出完全一樣��。

因此城建稅的計稅依據中的期末留抵退稅退還的金額�����,這個“期”指的是增值稅的所屬期內退還的部分����,要在下一個申報期中進行城建稅計稅依據的扣減。

教育費附加和地方教育附加的兩個特殊政策:

1�����、《財政部�����、國家稅務總局關于擴大有關政府性基金免征范圍的通知》(財稅〔2016〕12號)將免征教育費附加��、地方教育附加��、水利建設基金的范圍����,由現行按月納稅的月銷售額或營業額不超過3萬元(按季度納稅的季度銷售額或營業額不超過9萬元)的繳納義務人,擴大到按月納稅的月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人�����。

注意�����,不僅適用小規模納稅人,也適用一般納稅人�����。

2��、財稅〔2019〕46號自2019年1月1日起��,納入產教融合型企業建設培育范圍的試點企業�����,興辦職業教育的投資符合本通知規定的�����,可按投資額的30%比例����,抵免該企業當年應繳教育費附加和地方教育附加��。試點企業屬于集團企業的�����,其下屬成員單位(包括全資子公司、控股子公司)對職業教育有實際投入的�����,可按本通知規定抵免教育費附加和地方教育附加����。

京公網安備11010802041402號

京公網安備11010802041402號