增值稅一般納稅人申報實務

主講:王越

? 目錄

一�����、附表一�、三、減免稅申報表填報解析

二�、附表二填報解析

三、附表四�、主表填報解析

一、附表一���、三�����、減免稅申報表填報解析

納稅申報表作為增值稅政策的載體�,其設計需要因應增值稅政策的修訂變化,近些年來隨著增值稅制度改革�����,比如允許固定資產抵扣���、營改增�����、增值稅稅率和征收率的多次變更等,與之相應的就是增值稅申報表修訂多次�����。

希望我們的學習永遠要與時俱進�,因為我們相信申報表的修訂一直在路上,特別是增值稅法修訂的改革正在推進中�。

一般納稅人增值稅申報表的填報順序

1.附表一及附表三、增值稅減免稅申報明細表

2.附表二

3.附表四及主表

總體填報思路是先銷項�����,后進項,再主表的思路�����,和企業所得稅填報思路是一致的�。

(一)按列解析

第5至6列“未開具發票”:反映本期未開具發票的銷售情況。

一種情況是已到增值稅納稅義務發生時間���,但不需要開具發票�,比如對方不提供開票信息的���,比如將自產的�、委托加工的貨物用于集體福利或個人消費需要視同銷售�。

自產月餅發放給職工,成本80萬元���,計稅價格100萬元���,則填未開票銷售額100萬元,銷項稅額13萬元�����; 借應付職工薪酬113萬元,貸主營業務收入100萬元�����,貸應交稅費-應交增值稅(銷項稅額)13萬元

借主營業務成本80萬元���,貸庫存商品80萬元

第二種情況是已到納稅義務發生時間�,但對方暫不索取發票�,比如2024年4月銷售113萬元,稅率13%���,在2024年6月才開具專用發票�����,因此2024年5月申報4月增值稅時在未開具發票銷售額及銷項稅額欄以藍字填開100萬元和13萬元,6月份正式開具發票時�����,在2024年7月申報6月增值稅時在開具專用發票或其他發票列以藍字開具�����,在未開具發票列以紅字開具。

由于開具了負數發票�����,稅務機關將會作為評估疑點�,需要解釋。

但不能因為不需要開發票���,就不申報納稅���,這就是違法的問題了。

比如:一家商貿企業�,2024年5月簽訂貨物銷售合同,合同約定5月20日發貨�,5月25日收款。實際上�����,納稅人按照合同約定5月20日發貨后���,但到6月5日才實際收到貨款�。按照規定�����,采取直接收款方式銷售貨物,不論貨物是否發出���,均為收到銷售款或者取得索取銷售款憑據的當天�����;該納稅人取得索取銷售款項憑據的當天是5月25日�����,應當在6月申報納稅�����,但企業在6月實際收到貨款后才開具發票���,在7月申報稅款。

如果稅務機關在6月發現�����,這就是偷稅或不申報少繳�,如果是7月發現,這就是滯納稅款行為�,都是涉稅風險。

但是如果納稅人并沒有簽訂合同���,實際業務就是5月20日發貨�,6月5日收到貨款���。政策規定���,采取直接收款方式銷售貨物的,不論貨物是否發出���,納稅義務發生時間為收到銷售款或者取得索取銷售款項憑據的當天���。則按照規定,該例中���,納稅人6月5日收到貨款�,納稅義務發生時間在6月�,5月份既不申報也不開票就是正確的。

第7至8列納稅檢查調整

比如2024年6月稅務稽查發現2024年3月一筆因購買方遲延支付購買設備款而收取的延期付款利息作為營業外收入�,上述收入應作為價外費用適用貨物的稅率13%���。

由于納稅義務發生時間在2024年3月,但被稽查發現后應當在7月份申報���,不管是否開具發票�,一律要填在7-8列�,會計處理借營業外收入11 300,貸主營業務收入10 000���,應交稅費——增值稅檢查調整1 300���。

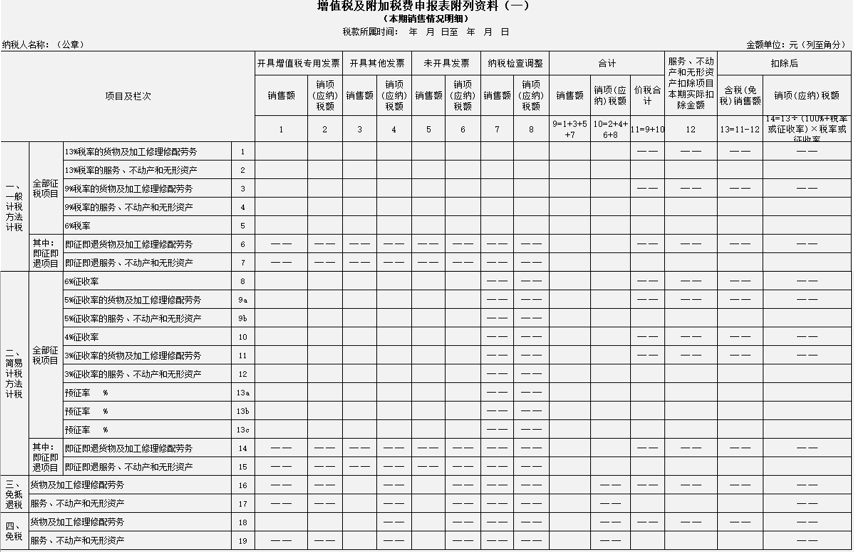

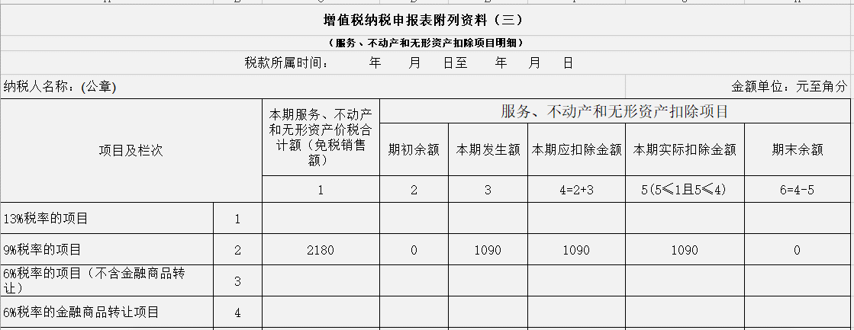

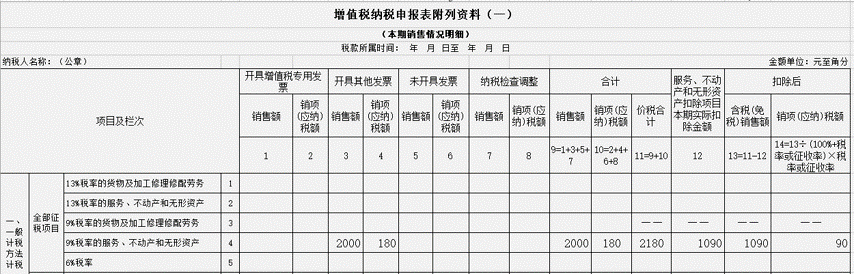

第11列和附表三存在勾稽關系。

第12-14列差額納稅填報及附表三的關聯填報�。

房地產開發企業本月銷售2 180萬元,可以扣除的土地出讓金為1 090萬元�����。 國家稅務總局公告2016年第18號:房地產開發企業中的一般納稅人銷售自行開發的房地產項目�,適用一般計稅方法計稅,按照取得的全部價款和價外費用���,扣除當期銷售房地產項目對應的土地價款后的余額計算銷售額�。

銷售額的計算公式如下:

銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷〔1+9%)=(2 180-1 090) ÷〔1+9%)=1 000萬元���,應納增值稅90萬元�;

京公網安備11010802041402號

京公網安備11010802041402號