增值稅小規模納稅人申報實務

主講:王越

? 目錄

一�、政策概述

二、季度銷售額超過起征點填報

三�、季度銷售額低于起征點填報

一、政策概述

《財政部���、稅務總局關于增值稅小規模納稅人減免增值稅政策的公告》(財政部���、稅務總局公告2023年第19號)

一、對月銷售額10萬元以下(含本數)的增值稅小規模納稅人���,免征增值稅���。

二、增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅���;適用3%預征率的預繳增值稅項目�,減按1%預征率預繳增值稅�。

三、本公告執行至2027年12月31日�。

《國家稅務總局關于合理簡并納稅人申報繳稅次數的公告》(國家稅務總局公告2016年第6號)

增值稅小規模納稅人繳納增值稅、消費稅�、文化事業建設費,以及隨增值稅����、消費稅附征的城市維護建設稅、教育費附加等稅費���,原則上實行按季申報����。

納稅人要求不實行按季申報的�,由主管稅務機關根據其應納稅額大小核定納稅期限。

二�、季度銷售額超過起征點填報

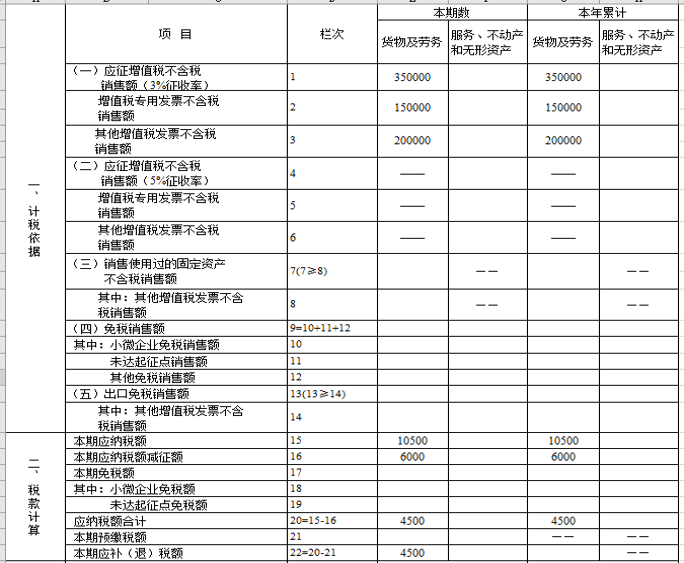

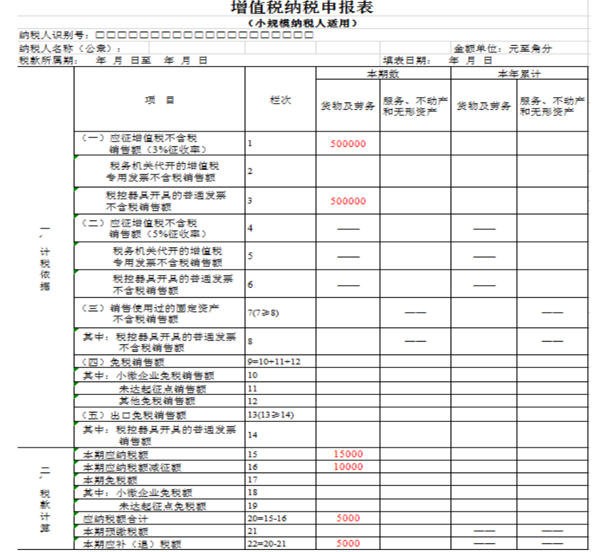

季度銷售額超過30萬����,無論開具專票還是普票全額均納稅,如2024年1季度銷售貨物�,發票價稅合計40.4萬元����,全部開具的普票,票面征收率為1%����,

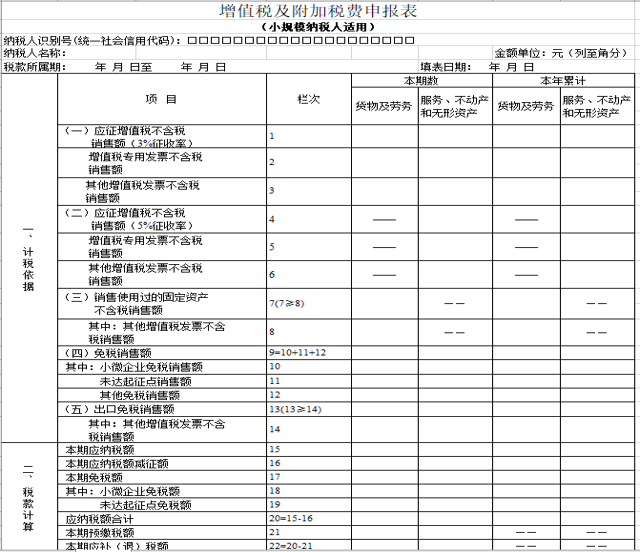

第1欄“應征增值稅不含稅銷售額(3%征收率)”:填寫本期銷售貨物及勞務、發生應稅行為適用3%征收率的不含稅銷售額����,不包括應稅行為適用5%征收率的不含稅銷售額、銷售使用過的固定資產(不含不動產�,下同)和銷售舊貨的不含稅銷售額、免稅銷售額�����、出口免稅銷售額�、查補銷售額,國家稅務總局另有規定的除外。納稅人發生適用3%征收率的應稅行為且有扣除項目的��,本欄填寫扣除后的不含稅銷售額���,與當期《附列資料(一)》第8欄數據一致,適用小微企業免征增值稅政策的納稅人除外���。

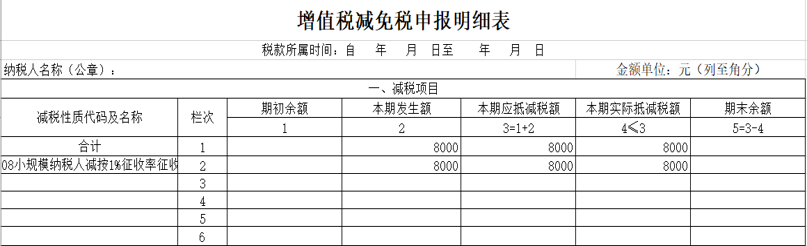

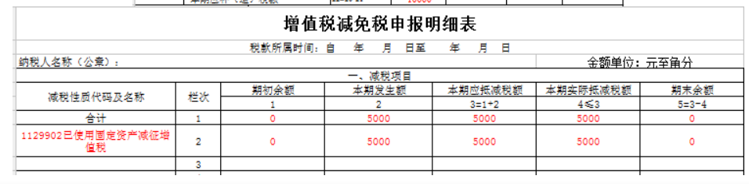

對應減征的銷售額2%部分計算填寫在“[001]增值稅及附加稅費申報表(小規模納稅人適用)”的第16行“本期應納稅額減征額”欄次及“[004]《增值稅減免稅申報明細表》”減稅項目相應的“本期發生額”和“本期實際抵減稅額”欄次,減免性質代碼應選擇“0001011608|SXA031901121|小規模納稅人減按1%征收率征收增值稅����。

季度銷售額超過30萬,無論開具專票還是普票全額均納稅�����,如小規模納稅人2024年1季度銷售貨物�����,發票價稅合計40.4萬元����,全部開具的普票,票面征收率為1%�,申報表填寫如下:

我是一家餐飲公司�����,為按月申報的增值稅小規模納稅人��,由于對新出臺政策不熟悉�,2023年5月25日為客戶開具了2萬元的3%征收率增值稅普通發票�����。5月實際月銷售額為15萬元����,均為3%征收率的銷售收入���,我公司客戶為個人��,無法收回已開具發票���,請問我公司還能夠享受3%征收率銷售收入減按1%征收率征收增值稅政策嗎?

稅局回復:

……

您3%征收率的銷售收入15萬元����,可以在申報納稅時直接進行減稅申報�����,享受3%征收率銷售收入減按1%征收率征收增值稅政策��。為減輕您的辦稅負擔����,無需對已開具的3%征收率的增值稅普通發票進行作廢或換開�。

季度銷售額超過30萬,但如果開具的是3%征收率的增值稅專用發票����,則按3%繳納增值稅,開具的1%增值稅專用發票則按1%繳稅���,

比如小規模納稅人季度銷售額一共開具35萬元發票��,也就是不含稅銷售額有35萬元��,其中1%征收率增值稅專用發票10萬元�、3%征收率增值稅專用發票5萬元���、1%征收率增值稅普通發票15萬元��、3%征收率增值稅普通發票5萬元�,

減征額按30萬元的2%,計算為6000元�,填報在增值稅減免稅申報明細表即可。

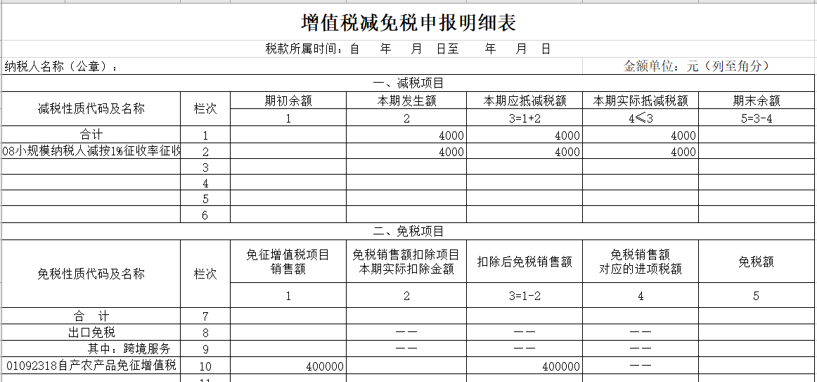

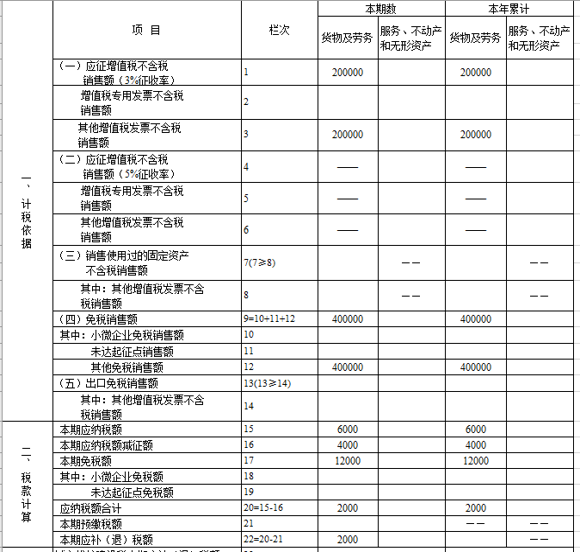

季度銷售額超過30萬��,其中有免稅項目���,開具免稅發票�,如2024年1季度自產農產品免稅銷售額40萬�����,批發零售應稅銷售額20萬���,(不含稅)開具普通發票。申報填寫如下:

第9欄“免稅銷售額”:填寫銷售免征增值稅的貨物及勞務�、應稅行為的銷售額,不包括出口免稅銷售額�。應稅行為有扣除項目的納稅人,填寫扣除之后的銷售額���。

第12欄“其他免稅銷售額”:填寫銷售免征增值稅的貨物及勞務���、應稅行為的銷售額���,不包括符合小微企業免征增值稅和未達起征點政策的免稅銷售額。

第17欄“本期免稅額”:填寫納稅人本期增值稅免稅額�,免稅額根據第9欄“免稅銷售額”和征收率計算。

《國家稅務總局發布關于營業稅改征增值稅試點期間有關增值稅問題的公告》(國家稅務總局公告2015年第90號)�����,規定自2016年2月1日起����,營業稅改征增值稅試點期間,納稅人銷售自己使用過的固定資產�����,適用簡易辦法依照3%征收率減按2%征收增值稅政策的�����,可以放棄減稅�,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發票�,

《國家稅務總局關于增值稅簡易征收政策有關管理問題的通知》 (國稅函〔2009〕90號)小規模納稅人銷售自己使用過的固定資產和舊貨��,按下列公式確定銷售額和應納稅額:

銷售額=含稅銷售額/(1+3%) 應納稅額=銷售額×2%

同時也可以享受目前減按1%征收率的政策��。

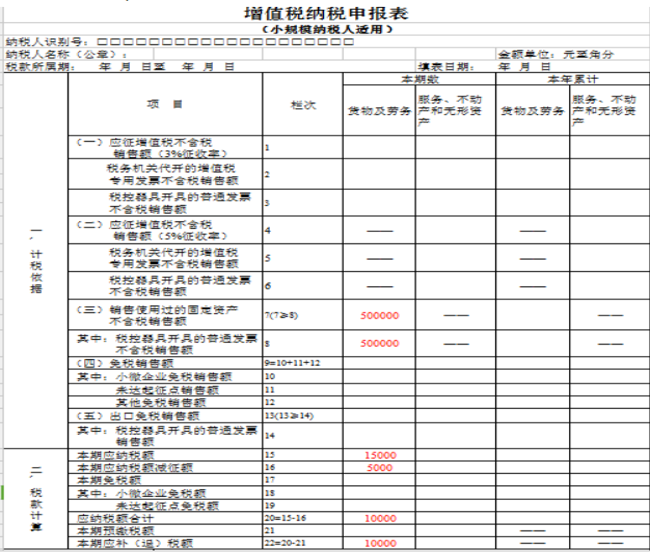

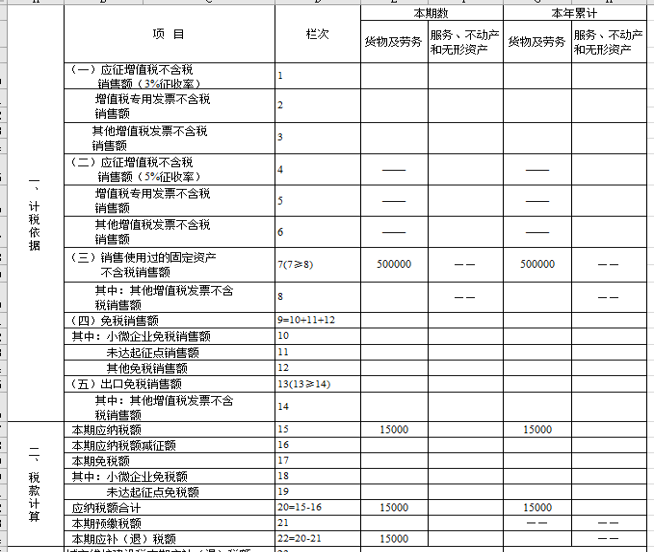

小規模納稅人銷售自己使用過的固定資產如何填寫申報表����?

答:小規模納稅人銷售自己使用過的固定資產�,先填入第7、8行�,然后將減征的1%填入第16行“本期應納稅額減征額”;如果符合小微企業優惠條件���,按照小微企業優惠的填報方式填寫申報表��,不填寫7��、8行�。

小規模納稅人2024年1季度銷售自己使用過的設備取得不含稅銷售額500 000元����,適用3%征收率減按1%征收增值稅的政策��,并開具了1%的增值稅普通發票���。 小規模納稅人2024年1季度銷售自己用過的生產設備取得不含稅銷售額500 000元��,適用3%征收率減按2%征收率征收增值稅的政策���,并開具了3%的增值稅普通發票��。 小規模納稅人2024年1季度銷售自己用過的生產設備取得不含稅銷售額500 000元����,適用3%征收率征收增值稅的政策���,并開具了3%的增值稅專用發票��。

京公網安備11010802041402號

京公網安備11010802041402號