納稅人李某經營個體工商戶c����,年應納稅所得額為 80 000元(適用稅率10%,速算扣除數1 500)�,同時可以享受殘疾人政策減免稅額2 000元,那么李某該項政策的減免稅額 =[(80 000×10%-1 500)- 2 000]×50%=2 250(元)

納稅人吳某經營個體工商戶d�,年應納稅所得額為 2 400 000元(適用稅率35%,速算扣除數65 500)�,同時可以享受殘疾人政策減免稅額6 000元,那么吳某該項政策的減免稅額=[(2 000 000×35%-65 500)-6 000×2 000 000÷2 400 000]×50%=314 750(元) (二)未辦理工商登記的自然人也可能是經營所得

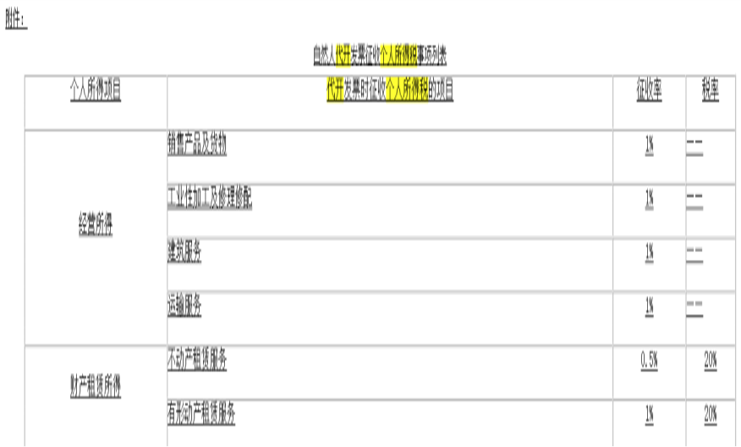

國稅發〔1996〕127號

未領取營業執照承攬建筑安裝業工程作業的建筑安裝隊和個人�,以及建筑安裝企業實行個人承包后工商登記改變為個體經濟性質的,其從事建筑安裝業取得的收入應依照個體工商戶的生產�����、經營所得項目計征個人所得稅。

寧夏回族自治區稅務局公告2019年第3號

《國家稅務總局關于稅收征管若干事項的公告》(國家稅務總局公告2019年第48號)從事生產�����、經營的個人應辦而未辦營業執照���,但發生納稅義務的��,可以按規定申請辦理臨時稅務登記�。

這些人如果經常發生業務����,也可以申請辦理臨時稅務登記,不必辦理營業執照�����,這樣可以自行領購發票自行開具�����,不必再去稅務機關門臨開票��。

至于個稅���,無論是否辦證�����,性質上均是經營所得����,只不過不辦證只能核定征收��,沒有賬�,但辦證后,可能會被督促建賬建制�,查賬征收個稅,兩者個稅稅負還是有區別的��。

實際上����,隨著支持平臺經濟發展、鼓勵企業靈活用工的政策春風興起��,個體工商戶孵化地已經在全國范圍內蔓延開來。我們通過檢索發現���,江蘇省昆山市玉山鎮有超過80萬家以數字編碼+好活商務服務工作室方式命名且經營范圍包括外賣遞送服務的個體工商戶�。類似地����,江蘇省淮安市漣水縣朱碼鎮有超過48萬家xxxxx號訂個活商務服務工作室、貴州省貴陽市烏當區有超過20萬家好活xxxxx號商務服務工作室�。

現實當中會出現這種情況,即用人單位為了規避社會保險����、住房公積金等負擔,并不與騎手簽訂勞動合同�����,而是由一些用靈活用工平臺公司向用人單位提供服務��,而靈活用工平臺公司又注冊在有稅收返還的地區�,私下將騎手們注冊為個體工商戶,并與當地稅務機關簽訂委托代征協議�,被授權代征這些騎手的增值稅及個稅等,

用人單位-(勞務關系)-靈活用工平臺-(勞務關系)-騎手注冊的個體工商戶

這里面的風險點即是騎手的社會保險��、住房公積金并沒有繳納,出現工傷或退休后沒有可靠的社會保障��。

至于個稅���,因為騎手這類靈活就業人群收入并不算高,個稅風險并不大���。

京公網安備11010802041402號

京公網安備11010802041402號