一、單位內部控制基本理論

2012年11月29日財政部以財會〔2012〕21號發布《行政事業單位內部控制規范》(以下簡稱《規范》)�,共6章65條。

包括總則�����、風險評估與控制方法��、單位層面內部控制��、業務層面內部控制��、評價與監督��、附則六章。從2014年1月1日起執行�����。

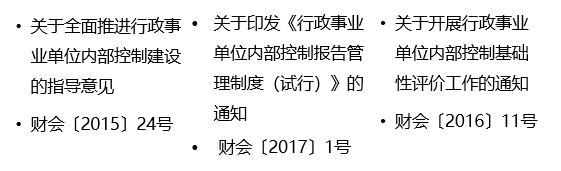

財政部發文全面推進內部控制建設

(一)內部控制的概念與范圍

內部控制�,是指單位為實現控制目標,通過制定制度�、實施措施和執行程序,對經濟活動的風險進行防范和管控��。

內部控制規范適用于行政事業單位的經濟活動�����。

內部控制包括了單位內部的財會監督���。要以完善黨和國家監督體系為出發點�,以黨內監督為主導�����,突出政治屬性�����,嚴肅財經紀律,健全財會監督體系�����,完善工作機制��,提升財會監督效能�����;特別是強化對公權力運行的制約和監督��,建立長效機制�,提升監督效能���。

京公網安備11010802041402號

京公網安備11010802041402號