“數電票”的填開�����、交付�����、紅沖操作指南

主講:張旭峰

? 目 錄

一、數字化電子發票的定義

二�����、手把手教你數電票操作

一�����、數字化電子發票的定義

(一)定義

(二)與傳統發票的區別

(一)定義

全面數字化的電子發票(簡稱“數電票”)是與紙質發票具有同等法律效力的全新發票�����,不以紙質形式存在�����、不用介質支撐�����、無須申請領用�����、發票驗舊及申請增版增量�����。

(二)與傳統發票的區別

1.票面樣式

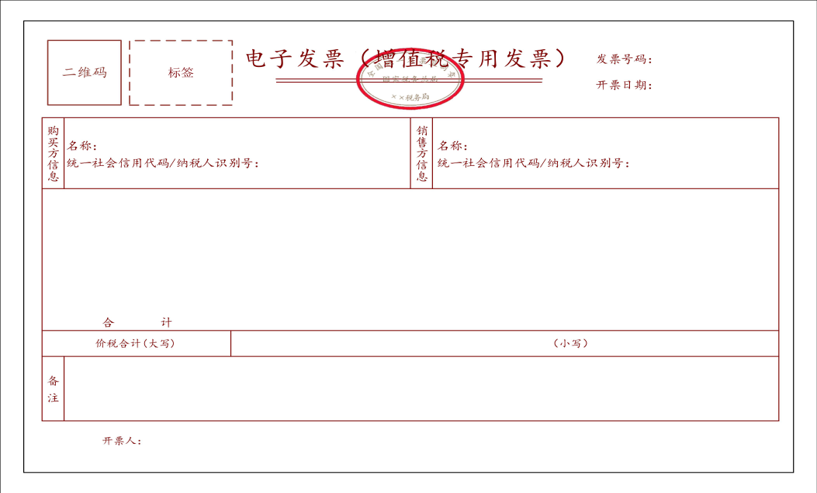

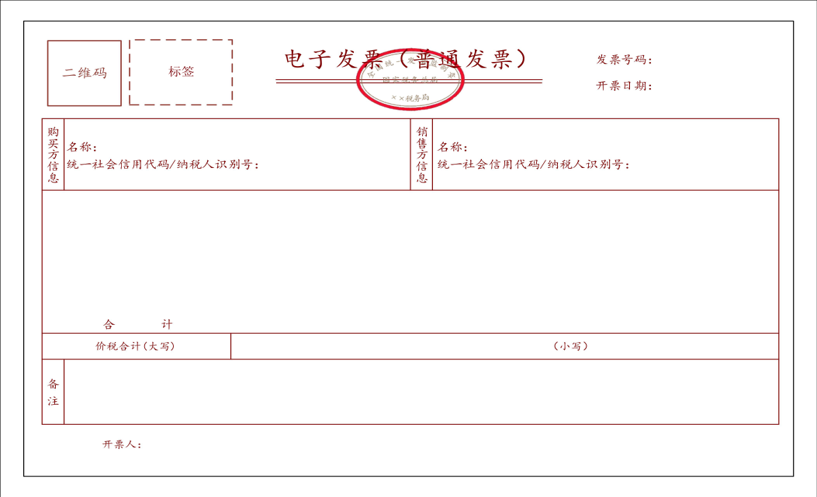

①數電票票樣將原有發票代碼+發票號碼變為20位發票號碼�����;

②數電票特定業務會影響發票展示內容�����,不同的特定業務展示的發票票面內容不同�����;

③數電票將原備注欄中手工填列�����、無法采集的內容�����,設置為固定可采集�����、可使用的數據項,并展示于票面上�����。

【示例1】數電票(增值稅專用發票)

【示例2】數電票(普通發票)

2.交付手段不同

傳統發票開具后

①開票方通過郵件�����、短信等方式交付�����,受票方人工下載�����、打印

②受票方需進行歸集�����、整理�����、入賬等操作

數電票開具后

①發票數據文件自動發送至開票方和受票方的稅務數字賬戶

②全量發票數據進行自動歸集�����,省去了人工收發�����、入賬等操作

3.發票生態不同

傳統發票:

①發票開具�����、交付�����、勾選�����、查驗等平臺互相獨立

②發票平臺功能較為單一

數電票:

①發票開具�����、交付、勾選�����、查驗等應用深度融合

②納稅人可享受“一站式”服務�����,發票平臺功能向開放生態體系轉變

京公網安備11010802041402號

京公網安備11010802041402號