二�����、企業成本控制中的合規問題

全流程成本控制的合規問題

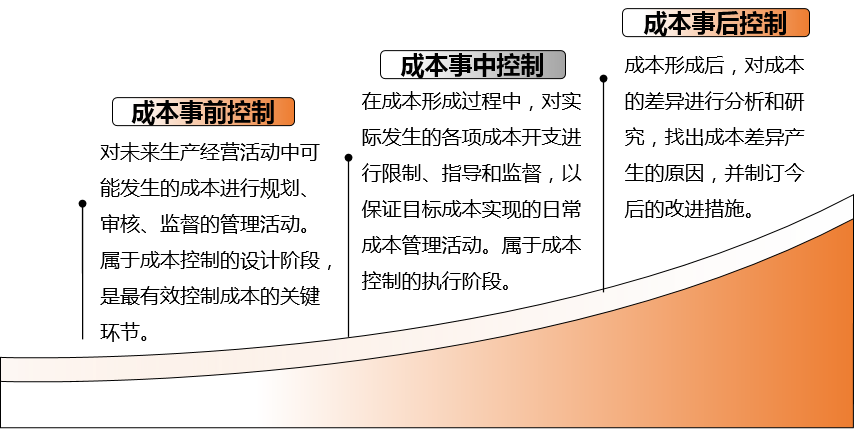

1.成本事前控制的合規要點

(1)明確成本預測�����、決策��、計劃和考核的制度體系。

(2)建立執行成本控制的組織體系和明確各崗位職責��。

(3)明確成本控制的流程�����、指標�����、目標����。

(4)明確成本控制的考核機制和獎懲辦法。

(5)明確成本控制的形式����、時間空間維度和授權范圍。

上海市開展成本績效分析工作����,從一開始就進行了整體性制度性創新,強調將成本績效理念和方法融入預算管理全過程�����,實現了成本績效分析與事前評估、預算評審����、績效評價環節的銜接融合?���!吧虾2粌H在技術流程��、推動機制上有創新����,同時也更加強調項目‘功能事前評估’和績效基線等方法?�!?/span> 績效基線主要依靠比較研究來確定��。預算單位大多是將本單位服務水平與國內外對標城市的同領域水平進行比較����。有的單位先后前往北京、廣東��、浙江、陜西等省市進行考察學習����,并廣泛搜集倫敦、東京等國際城市做法和經驗��,再結合自身歷史數據�����,從而科學確定預期要達到的“績效水平”����。通過多層次對比,找出的績效基線才能既與財政可承受能力相匹配��,又與經濟社會發展水平和公眾需要相適應����,推動上海城市國際化發展。

2.成本事中控制的合規要點

(1)由各個對成本負有經管責任的單位遵照成本控制的原則�����,對成本實際發生的情況進行計量��、限制、指導和監督����;

(2)各個成本責任單位根據實際需要定期(按月、按旬�����、按周或按天)編制實績報告��,將各自責任成本的實際發生數與預算數或標準成本進行對比��,并計算出“成本差異”����;

(3)各個成本責任單位結合具體情況�����,針對實績報告中產生的成本差異��,進行原因分析�����,并提出相應的改進措施,來指導��、限制����、調節當前的生產經營活動,或據以修訂原來的標準成本或責任預算��;

2022年�����,寶山礦業以動力成本管理為基礎����,以降本增效工作任務清單為管理抓手,以生產系統優化及節能降耗工作為重點�����,深挖生產降本增效潛力��。出臺了《井下生產技術成本管控方案》和《節能降耗實施方案》�����,在不斷優化井下供電系統、排水系統的同時����,嚴格執行“削峰填谷、錯峰用電”運行措施及指令�����,分時用電取得較好效果��,高(加尖)用電量比去年同期下降幅度較大��。2022年計劃副產礦3萬噸����,1-8月實際完成9.42萬噸����,為年計劃的314%,回收礦體價值上億元����。1-8月,在電費綜合單價同比上漲14%��,出礦量、掘進量��、廢石提升量�����、充填量分別同比增長16.05%����、80.95%、23.42%�����、84.57%的情況下��,還實現了綜合礦量單耗70.31度/噸����,比上年同期79.82度/噸下降9.51度/噸,共節約電費226萬元�����。 3.成本事后控制的合規要點

京公網安備11010802041402號

京公網安備11010802041402號