增值稅會計處理詳解與實務

主講:蘇老師

? 目 錄

一、增值稅會計科目及專欄設置

二�、增值稅一般業務的賬務處理

三、增值稅特殊業務的賬務處理

增值稅會計執行的文件依據

《財政部關于印發〈增值稅會計處理規定〉的通知》

(財會〔2016〕22號)

財政部會計司2017年1月26日發布

《關于〈增值稅會計處理規定〉有關問題的解讀》

一�、增值稅會計科目及專欄設置

(一)會計科目及專欄設置

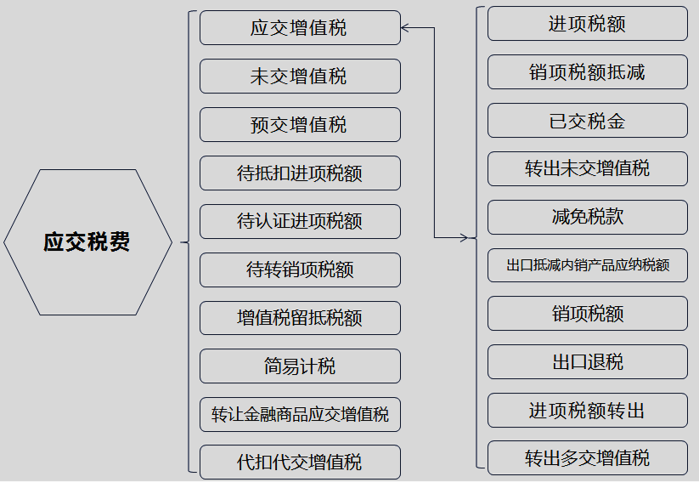

增值稅一般納稅人應當在“應交稅費”科目下設置“應交增值稅”“未交增值稅”“預交增值稅”“待抵扣進項稅額”“待認證進項稅額”“待轉銷項稅額”“增值稅留抵稅額”“簡易計稅”“轉讓金融商品應交增值稅”“代扣代交增值稅”等明細科目。

(二)“應交增值稅”二級科目明細專欄

增值稅一般納稅人應在“應交增值稅”明細賬內設置“進項稅額”“銷項稅額抵減”“已交稅金”“轉出未交增值稅”“減免稅款”“出口抵減內銷產品應納稅額”“銷項稅額”“出口退稅”“進項稅額轉出”“轉出多交增值稅”等專欄�。

1.“進項稅額”和“進項稅額轉出”專欄

“進項稅額”專欄,記錄一般納稅人購進貨物�、加工修理修配勞務、服務�、無形資產或不動產而支付或負擔的、準予從當期銷項稅額中抵扣的增值稅額�。

“進項稅額轉出”專欄,記錄一般納稅人購進貨物�、加工修理修配勞務、服務�、無形資產或不動產等發生非正常損失以及其他原因而不應從銷項稅額中抵扣、按規定轉出的進項稅額�。

(1)可以抵扣的“進項稅額”扣稅憑證

從銷售方取得的增值稅專用發票或海關進口增值稅專用繳款書或完稅憑證

購進農產品按照農產品收購發票或者銷售發票上注明的農產品買價和9%的扣除計算

購進國內旅客運輸服務計算抵扣

高速公路ECT通行費增值稅電子發票

(2)若已經抵扣需做“進項稅額轉出”

《中華人民共和國增值稅暫行條例》:

第九條 納稅人購進貨物、勞務�、服務、無形資產�、不動產,取得的增值稅扣稅憑證不符合法律�、行政法規或者國務院稅務主管部門有關規定的�,其進項稅額不得從銷項稅額中抵扣�。

第十條 下列項目的進項稅額不得從銷項稅額中抵扣:

(一)用于簡易計稅方法計稅項目、免征增值稅項目�、集體福利或者個人消費的購進貨物、勞務�、服務、無形資產和不動產�;

(二)非正常損失的購進貨物,以及相關的勞務和交通運輸服務�;

(三)非正常損失的在產品、產成品所耗用的購進貨物(不包括固定資產)�、勞務和交通運輸服務;

(四)國務院規定的其他項目�。

財稅〔2016〕36號附件二《營業稅改征增值稅試點有關事項的規定》規定:原增值稅一般納稅人購進服務、無形資產或者不動產�,下列項目的進項稅額不得從銷項稅額中抵扣:

(1)用于簡易計稅方法計稅項目、免征增值稅項目�、集體福利或者個人消費。其中涉及的無形資產�、不動產,僅指專用于上述項目的無形資產(不包括其他權益性無形資產)�、不動產。納稅人的交際應酬消費屬于個人消費�。

(2)非正常損失的購進貨物�,以及相關的加工修理修配勞務和交通運輸服務�。

(3)非正常損失的在產品�、產成品所耗用的購進貨物(不包括固定資產)、加工修理修配勞務和交通運輸服務�。

(4)非正常損失的不動產,以及該不動產所耗用的購進貨物�、設計服務和建筑服務。

(5)非正常損失的不動產在建工程所耗用的購進貨物�、設計服務和建筑服務。

納稅人新建�、改建、擴建�、修繕、裝飾不動產�,均屬于不動產在建工程。

(6)購進的貸款服務�、餐飲服務、居民日常服務和娛樂服務�。

京公網安備11010802041402號

京公網安備11010802041402號