出口退(免)稅企業會計核算與納稅申報實務

主講:夏文杰

? 目錄

出口退(免)稅企業會計核算會計科目設置

外貿企業出口退(免)稅賬務處理

生產企業出口退(免)稅會計核算

出口退(免)稅企業期末會計核算要點

外貿企業出口退(免)稅會計核算與納稅申報實務

生產企業出口退(免)稅會計核算與納稅申報實務

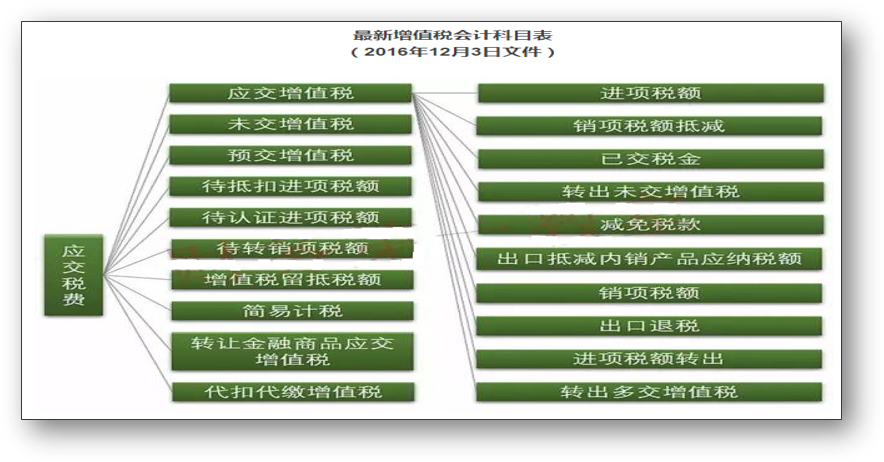

出口退(免)稅企業會計核算會計科目設置

一、“應交增值稅”明細科目:借方發生額���,反映企業購進貨物或者接受勞務支付的進項稅額�,實際已繳納的增值稅和月終轉出的當月應繳未繳的增值稅額;貸方發生額,反映企業銷售貨物或提供應稅勞務收取的銷項稅額�、出口企業收到的出口退稅以及進項稅額轉出數額和轉出多交增值稅額���;期末借方余額反映企業尚未抵扣的增值稅。

1.“進項稅額”專欄�,記錄一般納稅人購進貨物、加工修理修配勞務����、服務���、無形資產或不動產而支付或負擔的����、準予從當期銷項稅額中抵扣的增值稅額;

2.“轉出未交增值稅”和“轉出多交增值稅”專欄����,分別記錄一般納稅人月度終了轉出當月應交未交或多交的增值稅額�;

3.“出口抵減內銷產品應納稅額”專欄���,記錄實行“免����、抵����、退”辦法的一般納稅人按規定計算的出口貨物的進項稅抵減內銷產品的應納稅額;

4.“銷項稅額”專欄����,記錄一般納稅人銷售貨物����、加工修理修配勞務���、服務���、無形資產或不動產應收取的增值稅額���;

5.“出口退稅”專欄����,記錄一般納稅人出口貨物、加工修理修配勞務、服務�、無形資產按規定退回的增值稅額;

6.“進項稅額轉出”專欄���,記錄一般納稅人購進貨物���、加工修理修配勞務���、服務���、無形資產或不動產等發生非正常損失以及其他原因而不應從銷項稅額中抵扣、按規定轉出的進項稅額���。

二、“未交增值稅”明細科目:核算一般納稅人月度終了從“應交增值稅”或“預交增值稅”明細科目轉入當月應交未交�、多交或預繳的增值稅額����,以及當月交納以前期間未交的增值稅額���。

京公網安備11010802041402號

京公網安備11010802041402號