社保���、公積金的計算與申報

主講:王平

? 目 錄

一、社保���、公積金相關政策

二���、社保、公積金申報處理

三�����、社保、公積金賬務處理

四�����、社保�、公積金稅務處理

一、社保���、公積金相關政策

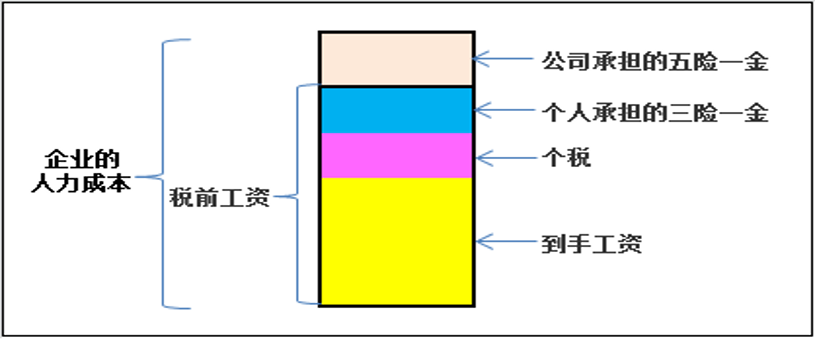

(一)企業人力成本的構成

企業人力成本的一般構成如下圖所示:

從上圖可知�,企業除了給員工發工資之外�����,還需要承擔五險一金的單位繳費部分�。

(二)社保及公積金比例

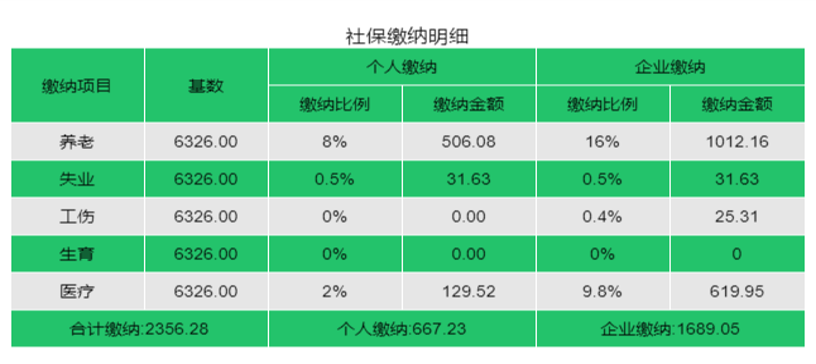

以北京為例

北京市人力資源和社會保障局、北京市醫療保障局�����、國家稅務總局北京市稅務局聯合發布《關于統一2023年度各項社會保險繳費工資基數上下限的通告》���;明確從今年7月起���,凡在本市參保的企業職工�,基本養老保險�����、失業保險�����、工傷保險���、職工基本醫療保險(含生育)的月繳費基數上限為33 891元,下限為6 326元�。

1.按照最低繳費基數6 326繳納社保;

每個月要交2 356.28元���,其中個人繳納667.23元/月�����,企業繳納1 689.05元/月���。

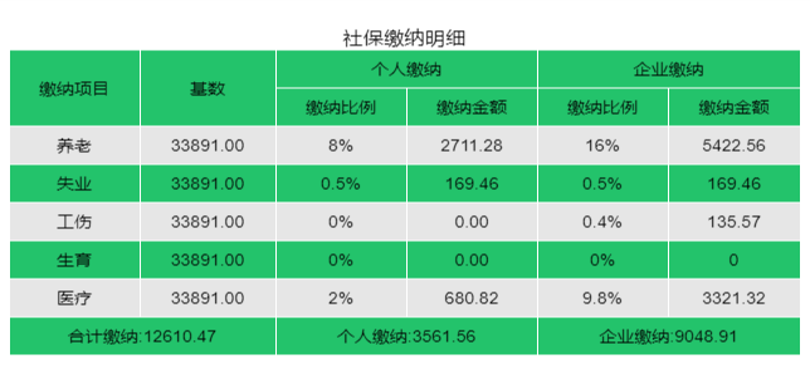

2.按照最高基數33 891繳納社保

每個月要交12 610.47元�,其中個人繳納3 561.56元/月�,企業繳納9 048.91元/月。

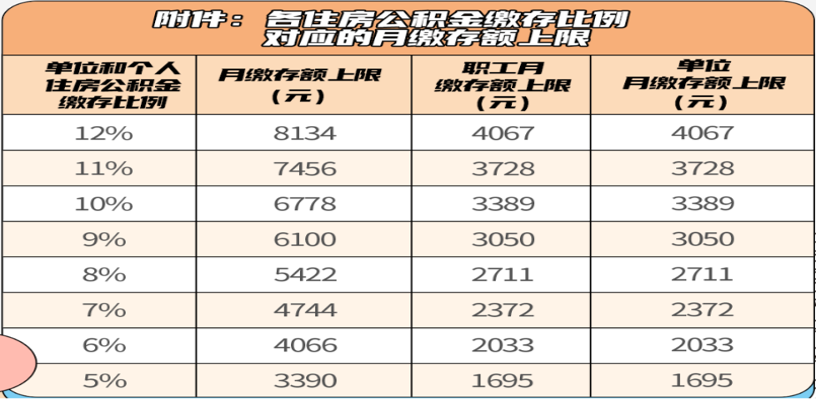

3.2023年�����,北京住房公積金繼續執行5%至12%的繳存比例政策�,公積金繳存基數上限為33 891元,下限為2 420元�。

(三)一個讓HR和財務人簡單到哭卻復雜到爆的公式

1.社保的調基公式

調基是HR和財務人每年一次的大考���,因為社?����;鶖店P聯的因素很多�,一旦報錯或者沒有報對都會影響員工待遇問題���,所以我們把調基成為HR和財務人每年一次的大考���。

社保的調基公式:社保繳費=基數x比例

這個公式讓HR簡單到哭卻復雜到爆���。主要源于大家對社保基數的理解不同�。

以北京為例,社?����;鶖档纳е芷诤秃硕ㄖ芷诜謩e為:

生效周期:是從每年7月——次年6月�����,即2023年7月——2024年6月是本次調基的生效周期���。

核定周期:是針對2022年1月——12月自然月期間實際產生的工資進行核定。

2.社?����;鶖档暮硕?/span>

基數來源于工資�,但又不一定等于工資。這也就要求HR和財務人對工資總額的定義充分了解�����。

工資總額理解上應以國家統計局1號令為原則,在實務中以原勞動部社會保險中心60號函為實際落地指導政策�����,社保繳費基數下限和比例嚴格執行���,特殊情況下基數核定規則補充���。

國家統計局1號令對工資總額的定義,即工資包括6個部分:計時工資�、計件工資、獎金���、津貼補貼�、加班加點工資和特殊情況下支付的工資�����。也就是說�,核定社保基數���,6個部分都需要加入�����。

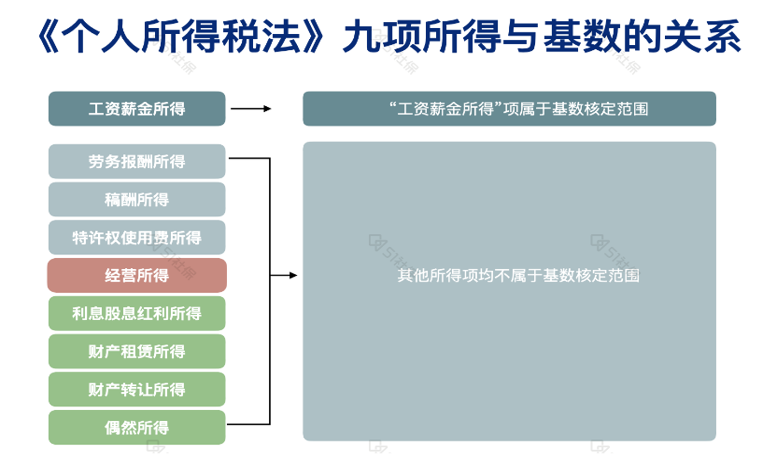

《個人所得稅法》的九項所得中只有一項屬于基數核定范圍���,即工資薪金所得���,其他八項均不屬于基數核定范疇。如企業員工�,既拿了工資薪金又拿了期權或股權分紅,分紅所得不納入社?��;鶖怠?/span>

3.社?��;鶖岛硕ㄒ巹t

單位有兩種社?;鶖岛硕ㄒ巹t:

● 一種按照職工工資總額�����;

● 一種按照個人繳費基數之和�。

這兩種目前仍會同時存在,在個人核定時,老員工是以上一年度本人的月平均工資為基礎�,在當地職工平均工資的300%和60%之間進行核定。

根據在1997年勞辦發116號文規定�����,新員工按照起薪當月的工資作為繳費基數�����。

京公網安備11010802041402號

京公網安備11010802041402號