企業銷售階段會計處理

主講:張旭峰

? 目錄

例:華峰公司的銷售經濟業務

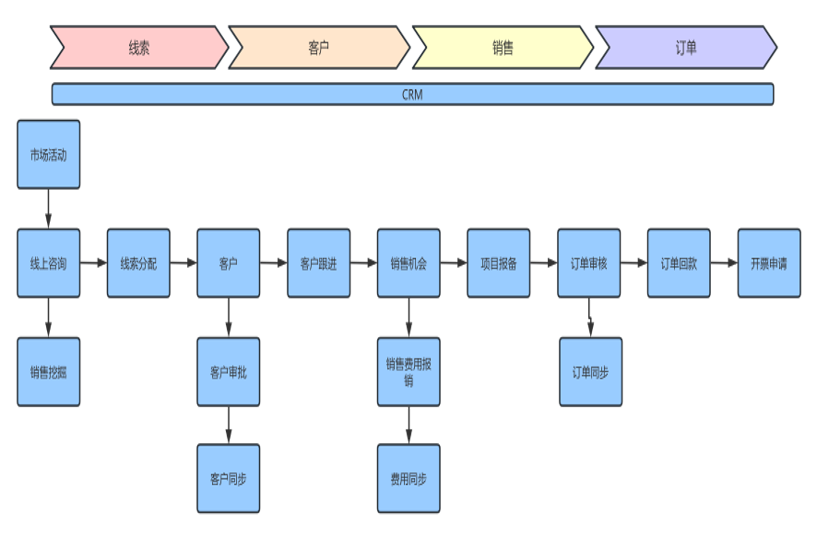

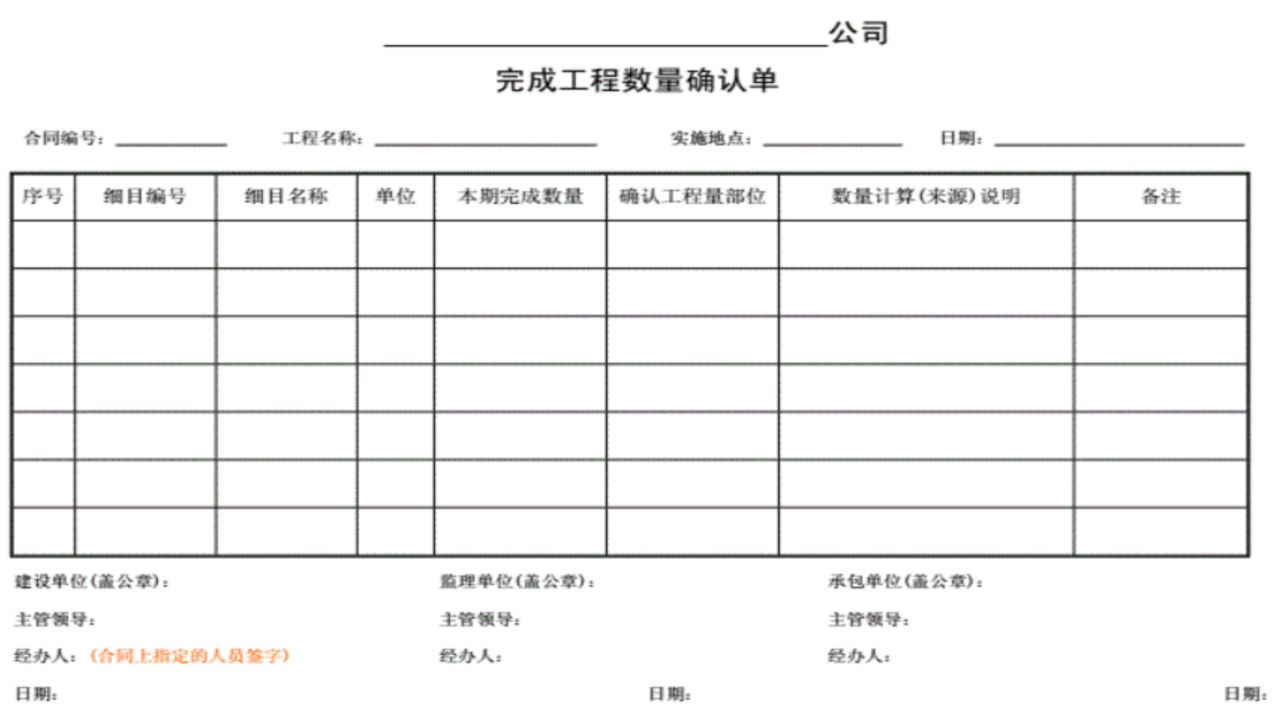

一�����、企業銷售業務流程及實務中常見單據示例

二、實務中銷售業務的財稅處理

三�����、業財融合拓展:銷售業務涉稅風險及合同設計

例:華峰公司的銷售經濟業務

華峰公司是一般納稅人�����。

1.20×4年2月�����,華峰公司與金茂公司簽訂合同�����,向其銷售一棟建筑物�����,合同價款為100萬元�����。該建筑物的成本為60萬元,金茂公司在合同開始日起取得了該建筑物的控制權�����。根據合同約定�����,金茂公司在合同開始日支付了5%的保證金5萬元�����,并就剩余95%的價款與華峰公司簽訂了附追索權的長期融資協議�����,如果金茂公司違約�����,華峰公司可重新擁有該建筑物�����,即使收回的建筑物不能涵蓋所欠款項的總額�����,華峰公司也不能向金茂公司索取進一步的賠償�����。金茂公司計劃在該建筑物內開設一家餐廳�����,并以該餐廳的收益償還華峰公司的欠款�����。在該建筑物所在的地區�����,餐飲行業面臨激烈的競爭�����,但金茂公司缺乏餐飲行業的經營經驗�����。

2.20×4年2月25日,華峰公司與名美公司簽訂合同�����,向其銷售一批產品�����,并負責將該批產品運送至名美公司指定的地點�����,華峰公司承擔相關的運輸費用�����。假定銷售該產品屬于在某一時點履行的履約義務�����,且控制權在出庫時轉移給名美公司�����。

3.20×4年3月�����,華峰公司與客戶簽訂合同為其建造一棟廠房�����, 約定的價款為100萬元�����,4個月完工�����,交易價格為固定金額100萬元�����;假如合同中約定若提前1個月完工�����,客戶將額外獎勵華峰公司10萬元�����,華峰對合同估計工程提前1個月完工的概率為95% 。

4.20×4年3月1日�����,華峰公司與客戶簽訂合同�����,向其銷售A�����、B兩項商品�����,A商品的單獨售價為6 000元�����,B商品的單獨售價為24 000元�����,合同價款為25 000元。合同約定�����,A商品于合同開始日交付�����,B商品在一個月之后交付�����,只有當兩項商品全部交付之后�����,華峰公司才有權收取25 000元的合同對價�����。假定A商品和B商品分別構成單項履約義務�����,其控制權在交付時轉移給客戶�����。

5.20×4年12月1日�����,華峰公司與格奇公司簽訂一項為期3個月的裝修合同�����,合同約定裝修價款為500 000元�����,增值稅稅額為45 000元�����,裝修費用每月月末按完工進度支付�����。20×4年12月30日�����, 經專業測景師測量后,確定該項勞務的完工程度為25%�����;格奇公司按完工進度支付價款及相應的增值稅額�����。截至20×4年12月30日�����,華峰公司為完成該合同累計發生勞務成本100 000元(假定均為裝修人員薪酬),估計還將發生勞務成本300 000元�����。

6.20×4年5月20日�����,華峰公司銷售一批商品�����,增值稅專用發票上注明售價為400 000元,增值稅稅額為52 000元�����;客戶收到該批商品并驗收入庫�����;當日收到客戶支付的貨款存入銀行�����。 該批商品成本為300 000元�����。該項業務屬于在其一時點履行的履約義務并確認銷售收入�����。20×4年7月20日�����,該批部分商品質量出現嚴重問題�����,客戶將該批商品的50%退回給華峰公司。華峰公司同意退貨�����,于退貨當日支付退貨款�����,并按規定向客戶開具了增值稅專用發票(紅字)�����。

7.20×4年6月1日為宣傳新產品發生廣告費�����,取得的增值稅專用發票上注明的價款為100 000元�����、增值稅稅額為6 000元�����,價稅款項用銀行存款支付�����。

一�����、企業銷售業務流程及實務中常見單據示例

京公網安備11010802041402號

京公網安備11010802041402號