關于推動中央企業加快建設世界一流財務管理體系的指導意見

主講:田巖超

? 目錄

一�、政策背景

二�、著力推動四個變革

三����、重點強化五項職能

四�、持續完善五大體系

五����、做好組織實施

一�、政策背景

(一)重要意義

1.重要性����。財務管理是企業管理的中心環節,是企業實現基業長青的重要基礎和保障����。

2.成果���。近年來,中央企業認真貫徹落實黨中央�、國務院決策部署����,高度重視財務管理工作���,持續優化管理手段,不斷創新管理模式���,積極應用先進管理工具�,財務報告����、全面預算���、資金管理、財務信息化�、財務內控、財會隊伍建設等工作取得顯著成效�,前瞻性����、有效性穩步增強����,規范化����、標準化明顯提高���,有力支撐了中央企業持續健康發展�。

3.問題�。部分中央企業集團化財務管控建設不到位����、財務管理功能發揮不充分���、財務管理手段落后于技術進步,與新時期中央企業高質量發展目標不匹配����、不適應。

4.政策目的����。推動中央企業進一步提升財務管理能力水平���,加快建設世界一流財務管理體系。

(二)總體要求

1.指導思想����。以習近平新時代中國特色社會主義思想為指導,深入貫徹落實習近平總書記關于國有企業改革發展和黨的建設重要論述����,全面貫徹黨的十九大和十九屆歷次全會精神�,完整、準確���、全面貫徹新發展理念,服務構建新發展格局����。

2.以高質量發展為主題

3.以深化供給側結構性改革為主線

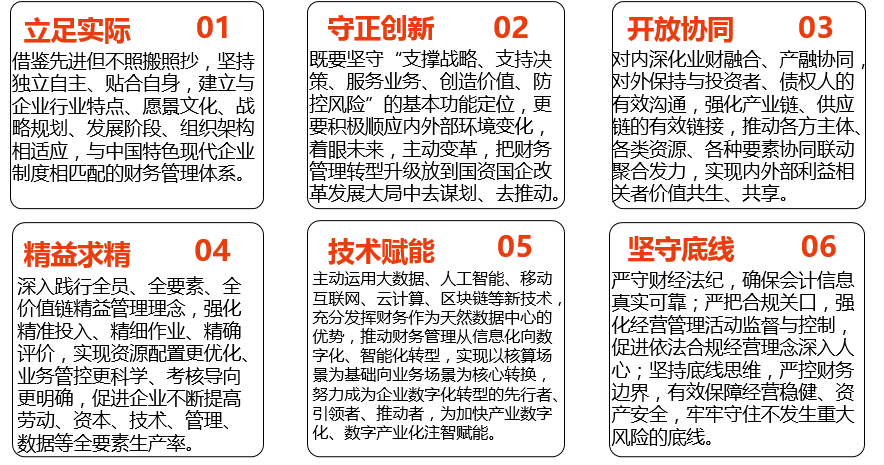

4.以更好履行經濟責任���、政治責任���、社會責任為目標,堅定不移做強做優做大國有資本和國有企業���,推動財務管理理念變革�、組織變革���、機制變革、手段變革�。

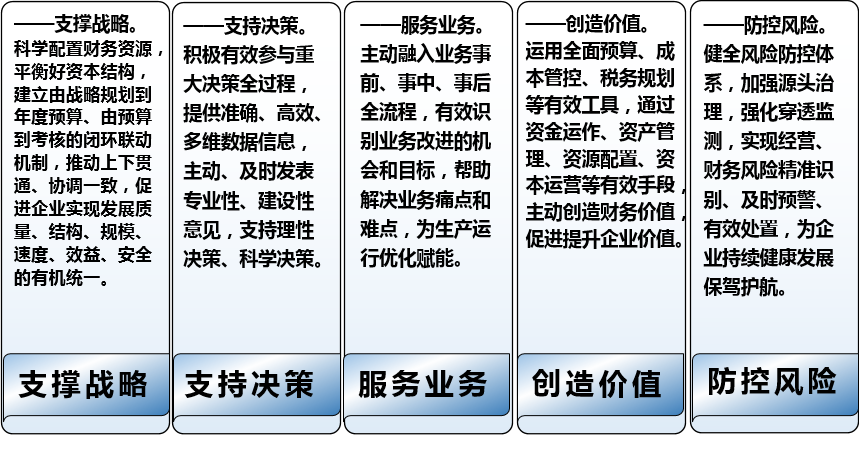

5.更好統籌發展和安全����,更加注重質量和效率����,更加突出“支撐戰略、支持決策�、服務業務���、創造價值�、防控風險”功能作用�。

6.以“規范�、精益、集約�、穩健、高效、智慧”為標準����,以數字技術與財務管理深度融合為抓手,固根基���、強職能�、優保障�。

7.加快構建世界一流財務管理體系,有力支撐服務國家戰略����,有力支撐建設世界一流企業,有力支撐增強國有經濟競爭力�、創新力、控制力����、影響力、抗風險能力����。

8.目標分解:通過5年左右的努力,中央企業整體財務管理水平明顯躍上新臺階���,通過10—15年左右的努力���,絕大多數中央企業建成與世界一流企業相適應的世界一流財務管理體系,一批中央企業財務管理水平位居世界前列���。

(三)文件屬性

發文機關:國資委

發文字號:國資發財評規〔2022〕23號

公文種類:意見(適用于對重要問題提出見解和處理辦法)

成文日期:2022年02月18日

三���、重點強化五項職能

(一)強化核算報告���,實現合規精準。

1.建立健全統一的財務核算和報告體系�,統一集團內同行業、同板塊�、同業務的會計科目���、會計政策和會計估計,統一核算標準和流程���,確保會計核算和報告規范化�、標準化�。

2.優化核算和報告信息系統,實現會計核算智能化����、報表編制自動化。

3.強化決算管理�,通過財務決算復盤經營成果、全面清查財產���、確認債權債務����、核實資產質量�。

4.加強審計管理,依規選聘����、統一管理中介機構���,做好審計溝通協調,抓好審計問題整改�,充分發揮審計作用。

5.完善財務稽核機制����,加強會計信息質量監督檢查�,對違規問題嚴肅懲戒。

6.構建業財融合的財務報告分析體系�,利用報表、數據�、模型、管理會計工具����,建立縱貫企業全部經營管理鏈條,覆蓋各個產品����、市場、項目等的多維度指標體系�,開展價值跟蹤分析,準確反映價值結果�,深入揭示價值成因�。

7.探索研究利益相關方和行業利益共生報表�,更好地用財務語言反映企業發展生態。

(二)強化資金管理���,實現安全高效�。

1.加強司庫管理體系頂層設計�,科學制定總體規劃,完善制度體系和管理架構�,建立總部統籌、平臺實施���、基層執行“三位一體”的組織體系和“統一管理�、分級授權”的管理模式�。

2.加快推進司庫管理體系落地實施,將銀行賬戶管理���、資金集中���、資金預算、債務融資����、票據管理等重點業務納入司庫體系���,強化信息歸集、動態管理和統籌調度�,實現對全集團資金的集約管理和動態監控,提高資金運營效率�、降低資金成本、防控資金風險����。

3.逐步將司庫管理延伸到境外企業,加強境外資金動態監測����,實現“看得到�、管得住”。

4.切實加強“兩金”管控和現金流管理�,強化客戶和供應商信用風險管理,減少資金占用����,做到應收盡收、“顆粒歸倉”�,實現收入、效益和經營現金流的協同增長����。

5.完善資金內控體系�,將資金內控規則嵌入信息系統�。建立健全資金舞弊、合規性�、流動性、金融市場等風險監測預警機制����。加強對擔保、借款等重大事項的統一管理���,嚴格落實各項監管規定�。

中電投集團以財務公司作為資金集中管理平臺�,及時主動掌握集團本部和大的二級單位資金變化,研究資金進出變化規律����,做好日常資金調度,基本形成了以資金預算�、資金支付和資金監控與預警為一體的資金管控模式,為集團轉型升級發展夯實資金安全基礎����。 中電投集團堅定實施“走出去”戰略���,海外發展步伐進一步加快,在多個國家和地區涉及電力�、煤炭、鋁業等領域�。公司面對新的形勢和要求,積極汲取其他央企海外資金管理的先進經驗和做法���,正在探索研究中電投集團海外資金集中管理模式���。

(三)強化成本管控,實現精益科學����。

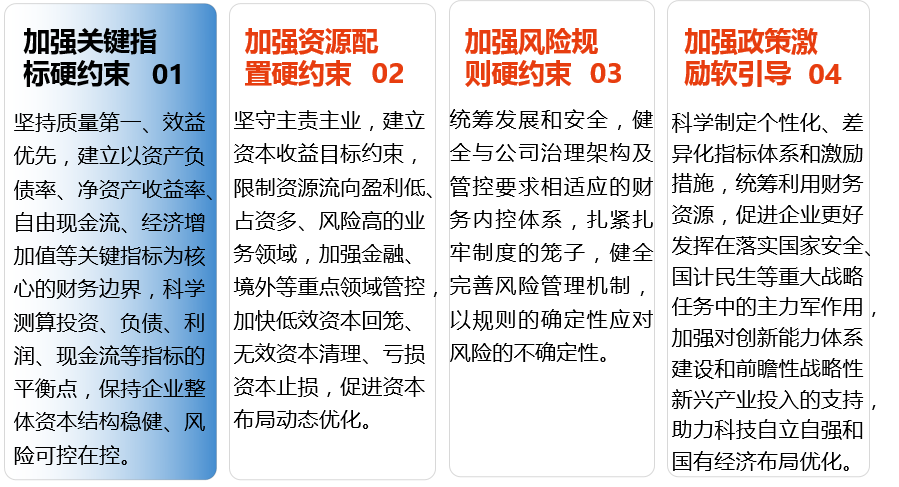

牢固樹立過“緊日子”思想�,堅持一切成本費用皆可控,堅持無預算不開支�,健全全員、全要素����、全價值鏈、全生命周期成本費用管控機制�。注重源頭管控���,著力加強產品研發設計、工程造價等環節管理����,實現前瞻性成本控制。抓好過程管控�,通過科技創新、工藝優化���、流程再造���、采購協同、供應鏈管理�、物流和營銷渠道整合等方式,持續推進降本增效�。創新管控方式,推進目標成本管理���,強化對標管理����,開展多維度成本分析。有效運用作業成本法���、標準成本法�、量本利分析�、價值工程等工具,持續完善標準成本體系����,細化成本定額標準。嚴控各項費用性開支和非生產性支出���。強化考核激勵���,層層壓實責任,激發內生動力�。

2016年5月到2021年底,中央企業通過壓減管理層級����,共“壓減"法人19965戶�,占比38.3%;法人層級5級以內企業已超過70%����;97家中央企業集團管理層級全部控制在5級以內����,其中3級14家���,4級44家����。 中央企業累計減少人工成本449億元�,減少管理費用368億元,合計超800億元����。降人工和管理成本超800億元。

(四)強化稅務管理���,實現規范高效����。

1.推進集團化稅務管理���,建立稅務政策���、資源�、信息����、數據的統籌調度和使用機制。

2.加強財稅政策研究�,不斷完善稅務政策庫、信息庫����,及時指導各級子企業用足用好優惠政策,做到“應繳盡繳�,應享盡享”。

3.完善對重大經營決策的稅務支持機制�,強化業務源頭涉稅事項管控,積極主動參與投資并購���、改制重組等重大事項及新業務模式�、交易架構���、重大合同等前期設計規劃���,深入研判相關稅務政策,提出專業意見����。

4.完善稅務管理信息系統,努力實現稅務管理工作流程���、政策解讀���、計稅規則等事項的統一,提高自動化處理水平�。

5.開展稅務數據分析,挖掘稅務數據價值�。

6.加強稅務風險防控,分業務���、分稅種���、分國別梳理涉稅風險點,制定針對性防控措施���,定期開展稅務風險監督檢查���。

7.注重加強境外稅收政策研究和涉稅事項管理����,統籌風險控制與成本優化。

中國一重集團有限公司十分重視稅務管理工作,在資產財務部專門設立了稅務管理崗位�����。在管理上,集團總部側重于稅收政策研究���、稅企協調�����、決策支持�����、業務指導等工作�����,統籌涉稅事宜���,研判集團公司開展經濟業務過程中可能存在的涉稅問題���,提前化解不必要的稅務風險。在核算上���,實行稅費分級核算、統一匯繳���,即集團總部的財稅人員除承擔總部的稅務核算工作外�����,還要完成集團和股份公司各不具有獨立納稅人資格的事業部�、中心的稅費結轉匯總和申報工作�。同時,集團下屬單位也設立了稅務崗�,由1~2名專(兼)職稅務崗位人員負責本單位日常稅務管理工作,包括政策研究與執行�����、問題反饋�、聯動溝通、稅款核算與申報繳納等�。 (五)強化資本運作�,實現動態優化�。

1.加強制度和規則設計,立足國有經濟布局優化和結構調整�,服務企業戰略,聚焦主責主業�����,遵循價值創造理念�����,尊重資本市場規律���,適應財務承受能力���,優化資本結構,激發資本活力���。

2.通過債務重組�����、破產重整�、清算注銷等法制化方式,主動減量���;有效運用專業化整合���、資產證券化等運作手段,盤活存量���;有序推進改制上市、引戰混改等改革措施���,做優增量���,促進資本在流動中增值,實現動態優化調整�。

3.加大“兩非”剝離、“兩資”清理工作力度�����,加快虧損企業治理�����、歷史遺留問題處理,優化資產和業務質量���,提升資本效益�����。強化上市公司管理�����,提升上市公司市值和價值創造能力���。

4.強化金融業務管理,嚴防脫實向虛�,加大產融協同力度,實現產融銜接�、以融促產。

5.強化價值型�����、戰略型股權管理���,完善股權治理體系�����,優化股權業務結構�、產業結構、地域結構�����,不斷提高股權投資回報水平���。

6.強化參股企業管理,依法行使股東權責���,嚴格財務監管�����,規范字號等無形資產使用�����,有效保障股東權益�。

自2023年底起,鞍鋼集團�����、中國船舶�、大唐集團、國機集團�����、中國建筑等多家央企掀起了清理金融股權的浪潮�。 2023年12月11日,鞍鋼集團子公司本鋼集團有限公司掛牌轉讓本溪銀行1.08億股股份���,轉讓底價為1.23億元�。2023年12月22日���,中國船舶工業集團有限公司和江南造船(集團)有限責任公司合計掛牌轉讓華泰保險880萬股股份�,轉讓底價為1.02億元�。2023年12月26日,大唐集團財務有限公司掛牌轉讓富滇銀行9億股股份�����,轉讓底價為32億元。2023年12月27日�����,國機集團所屬一拖股份掛牌轉讓其持有的中原銀行3.23億股股份�����。

此外���,中國建筑第三工程局有限公司���、國網英大國際控股集團、中國航天科技集團所屬中國長江動力集團有限公司三家企業幾乎同時轉讓了其持有的漢口銀行股權�。

京公網安備11010802041402號

京公網安備11010802041402號