二���、明顯異常:

第七條:對公司法施行前設立、出資期限超過三十年或者出資額超過十億元的公司���,公司登記機關可以結合股東出資能力��、主營項目���、資產規模等情況,對注冊資本的真實性進行研判�����。公司登記機關可以要求公司提供情況說明�����,也可以組織行業專業機構進行評估�����,或者與相關部門協商研判��,認定公司出資期限、出資額確實存在明顯異常的��,經省級市場監督管理部門同意后�����,可以依法要求其六個月內對出資期限��、出資額進行調整����,調整后的出資期限自2027年7月1日起不得超過五年����。

第十二條 公司登記機關采用“雙隨機、一公開”監管方式對公司公示認繳和實繳信息進行監督抽查�����。公司登記機關應當加強政府部門間信息互聯共享���,根據公司的信用風險狀況實施分級分類監管��,并強化信用風險分類結果的綜合應用。

2023年1月成立����,章程約定出資期限為2025年12月31日,何時實繳�����?

2023年1月成立���,章程約定出資期限為2035年12月31日�����,何時實繳�����?

2023年1月成立,章程約定出資期限為2523年12月31日�,何時實繳?

新設公司:

2024年9月成立�����,章程約定出資期限為2027年12月31日�����,何時實繳�����?

2024年9月成立�����,章程約定出資期限為2035年12月31日���,何時實繳?

超期的風險:《國家稅務總局關于企業投資者投資未到位而發生的利息支出企業所得稅前扣除問題的批復》(國稅函〔2009〕312號)

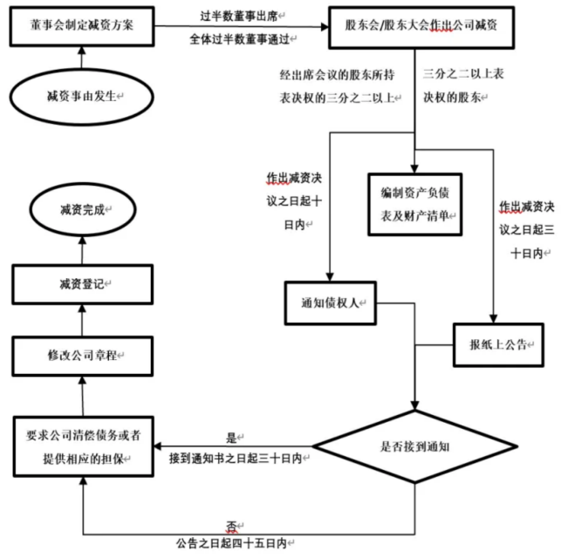

(八)減資操作流程

根據《公司法》的有關規定���,公司減資一般需要履行如下程序:

1.董事會制定減資方案�,《公司法》第67條

2.股東會/股東大會作出公司減資的決議,《公司法》第59條��、第112條

3.編制資產負債表及財產清單��,《公司法》第224條

4.通知債權人并公告,《公司法》第224條

5.修改公司章程

6.減資登記

1.制定減資方案

《公司法》第67條規定:董事會行使下列職權:

(五)制訂公司增加或者減少注冊資本以及發行公司債券的方案;

《公司法》第59條規定:股東會行使下列職權:

(五)對公司增加或者減少注冊資本作出決議;

《公司法》第112條規定:本法第五十九條第一款�����、第二款關于有限責任公司股東會職權的規定���,適用于股份有限公司股東會���。

董事會:制定方案

股東會:通過決議

董事會只負責召集股東會審議減資事項,至于公司是否進行減資�、何時及何種方式進行減資��,實際上是股東會決定的。

京公網安備11010802041402號

京公網安備11010802041402號