年終獎與股權激勵個人所得稅實務解析

主講:侯亮

? 目錄

一�����、全年一次性獎金的歷史沿革及其涉稅雷區

二���、全年一次性獎金的稅收籌劃方案及其實操技巧

三��、上市公司股權激勵的政策要點及其實操要點

四���、非上市公司股權激勵的政策要點及其實操要點

一、全年一次性獎金的歷史沿革及其涉稅雷區

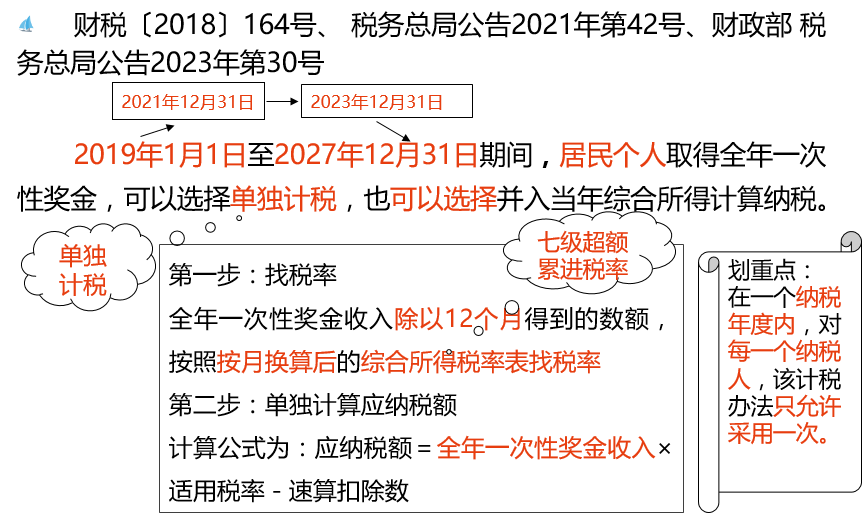

(一)全年一次性獎金的最新政策

公式推導:

稅后年終獎=稅前年終獎-個稅

=稅前年終獎-(稅前年終獎×稅率-速算扣除數)

稅后年終獎=稅前年終獎×(1-稅率)+速算扣除數

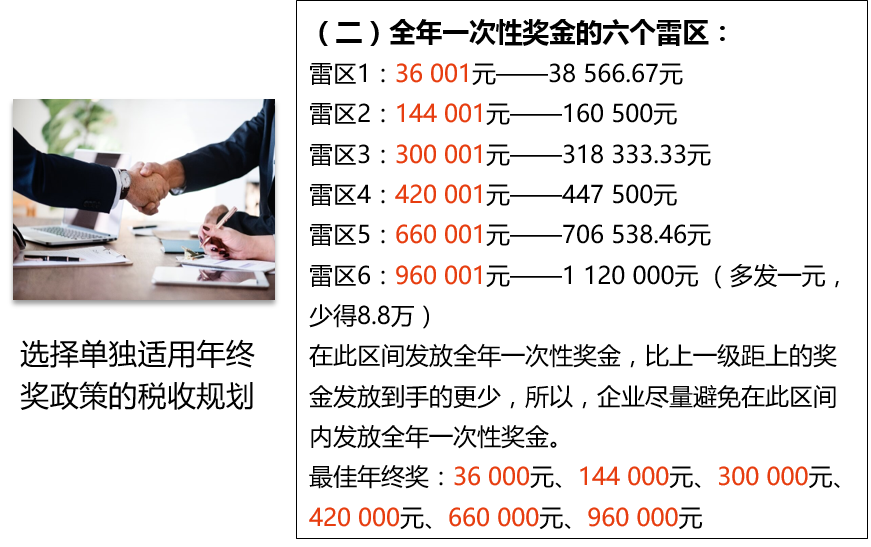

(三)雷區的測算

設全年一次性獎金總額為:X

1����、當X=36 000元時,個人所得稅=36 000×3%=1 080元����,稅后年終獎=34 920元

2、當X落在36 000至144 000之間時��,除以12以后X將落在3 000至12 000���,適用稅率10%�����,速算扣除數為210

3�����、設到手獎金=級距時到手獎金數額

34 920=X×(1-10%)+210

解出X=38 566.67元

結論:當實發全年一次性獎金數額位于:36 001元——38 566.67元之間���,實際稅后到手的獎金比實發36 000元獎金的時候還少�,所以���,應避免在此區間內發放全年一次性獎金�����。

京公網安備11010802041402號

京公網安備11010802041402號