四��、差旅費財稅處理規范

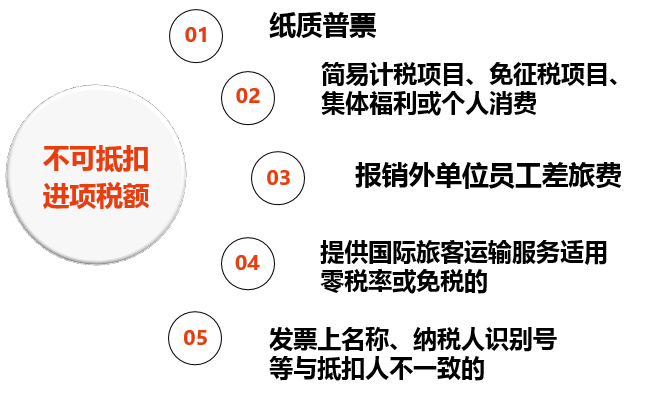

增值稅涉稅處理——交通費舉例

增值稅涉稅處理——車輛費舉例

自有車輛:出差途中產生的費用����,如加油費、維修費等����,取得增值稅專用發票的,可以稅前抵扣����,普票則不能抵扣。

私車公用 :出差途中產生的加油費專用發票����,可以認證抵扣。但是����,公司必須簽訂租車協議����,并且要明確約定油費����、停車費等由公司承擔,否則不得抵扣����。

租車費用:按照規定取得的增值稅專用發票可以抵扣。

增值稅涉稅處理——住宿費舉例

允許抵扣:

出差途中產生的住宿費����,取得公司抬頭增值稅專用發票。

不允許抵扣:

屬于集體福利的�,如報銷的員工旅游、探親等情況下的住宿費�;

屬于個人消費的,如公司股東或員工 �;

企業免稅項目或簡易計稅項目編制人員出差住宿費。

增值稅涉稅處理——餐費

不得抵扣?�。?���!

不得抵扣?���。?���!

不得抵扣!?。?/span>

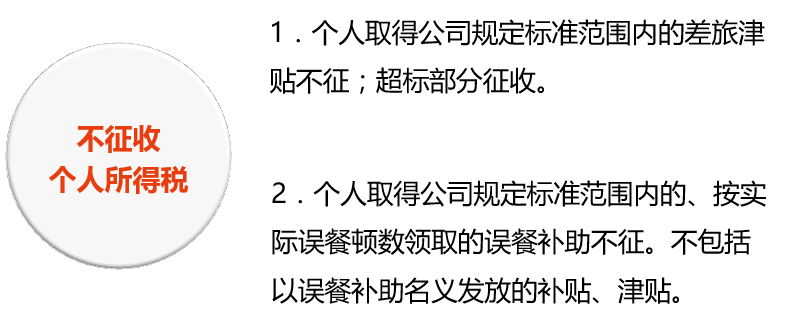

個人所得稅涉稅處理舉例:

京公網安備11010802041402號

京公網安備11010802041402號