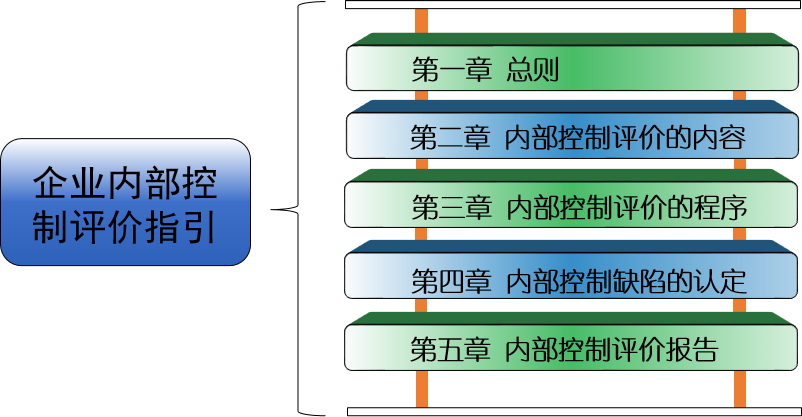

二、內控評價的定義與原則

內部控制評價的定義

指企業董事會或類似權力機構對內部控制有效性進行全面評價���、形成評價結論���、出具評價報告的過程。

——《內部控制評價指引》第二條

何為有效性���?

指企業建立與實施內部控制對實現控制目標提供合理保證的程度,包括:

內部控制設計的有效性���,是指為實現控制目標所必需的內部控制要素都存在并且設計恰當;

內部控制運行的有效性���,是指現有內部控制按照規定程序得到了正確執行。應著重考慮:

(1)相關控制在評價期內是如何運行的���;

(2)相關控制是否得到了持續一致的運行���;

(3)實施控制的人員是否具備必要的權限和能力。

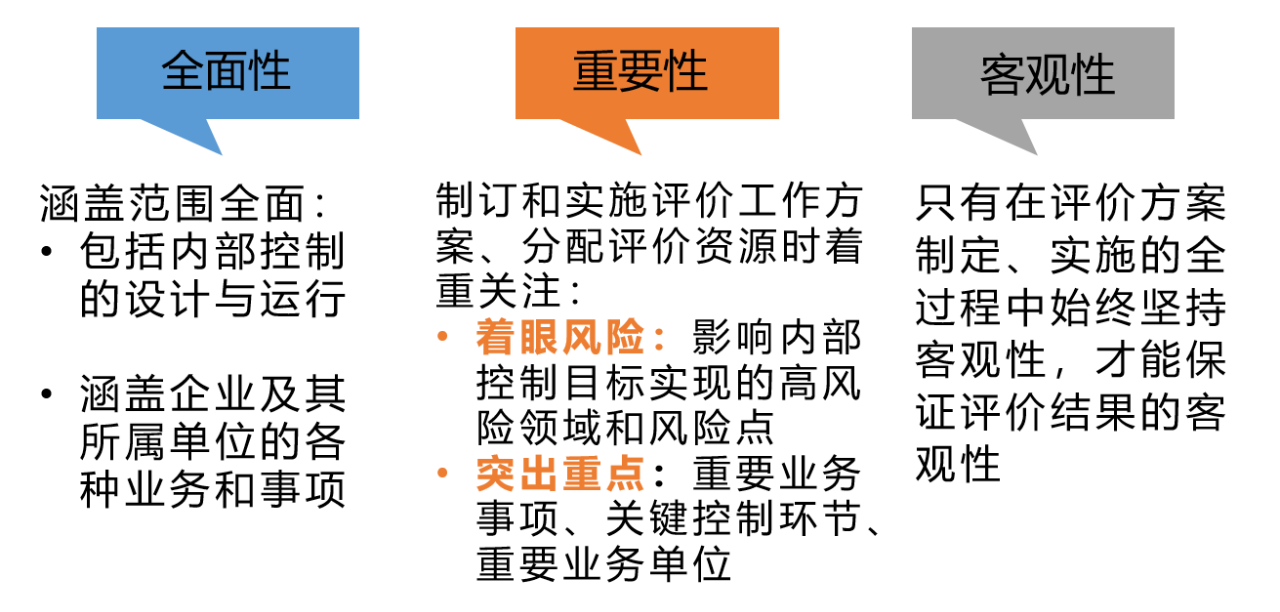

內部控制評價的三大原則

京公網安備11010802041402號

京公網安備11010802041402號