思考

思考

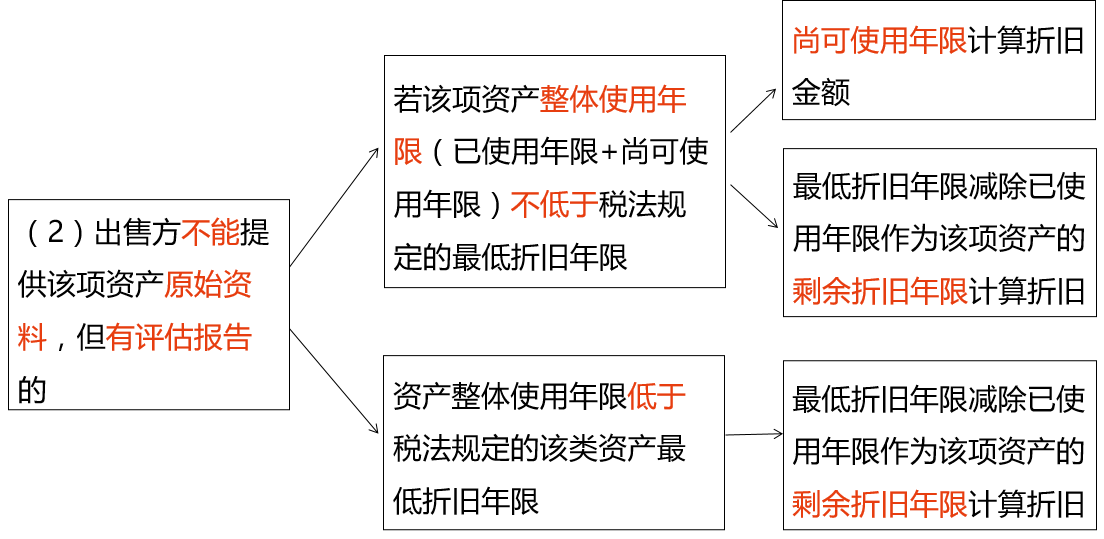

購買已使用過的固定資產如何確定最低折舊年限���?

稅法規定的最低折舊年限減去已使用年限后的剩余年限為最低折舊年限�。

(1)凡出售方能夠提供該項資產原始資料(復印件即可)的���,可按稅法規定該項資產的剩余年限計算折舊����。

(3)出售方不能提供該項資產原始資料�,也不能提供資產評估報告的,應按照稅法規定的折舊年限計算折舊��。(視同新固定資產)

——國家稅務總局天津市稅務局2018年度企業所得稅匯算清繳答疑

思考

思考

采取縮短折舊年限方法�,購買已使用過的固定資產如何確定最低折舊年限?

《國家稅務總局關于企業固定資產加速折舊所得稅處理有關問題的通知》(國稅發〔2009〕81號)第三條規定:企業采取縮短折舊年限方法的����,若為購置已使用過的固定資產,其最低折舊年限不得低于《實施條例》規定的最低折舊年限減去已使用年限后剩余年限的60%����。最低折舊年限一經確定,一般不得變更�。

加速折舊政策梳理:

《國家稅務總局關于企業固定資產加速折舊所得稅處理有關問題的通知》(國稅發〔2009〕81號)

加速折舊原因:

(1)由于技術進步,產品更新換代較快的��;

(2)常年處于強震動����、高腐蝕狀態的。

加速折舊方法:

(1)縮短折舊年限方法

不得低于《實施條例》第六十條規定的折舊年限的60%。

(2)雙倍余額遞減法或者年數總和法

京公網安備11010802041402號

京公網安備11010802041402號