企業所得稅熱點難點問題解答

主講:王越

? 目 錄

一�、關于稅前扣除憑證問題-重點講解總局2018年28號公告

二���、籌辦期與清算期所得稅疑難問題

三、一般納稅調整與特別納稅調整的區別

四����、重組事項

五、總分機構的所得額問題

六��、實體法和程序法在企業所得稅的應用

一�、關于稅前扣除憑證問題-重點講解總局2018年28號公告

第四條 稅前扣除憑證在管理中遵循真實性���、合法性、關聯性原則��。真實性是指稅前扣除憑證反映的經濟業務真實����,且支出已經實際發生;合法性是指稅前扣除憑證的形式��、來源符合國家法律����、法規等相關規定;關聯性是指稅前扣除憑證與其反映的支出相關聯且有證明力��。

第五條 企業發生支出�����,應取得稅前扣除憑證�,作為計算企業所得稅應納稅所得額時扣除相關支出的依據。

第十二條 企業取得私自印制����、偽造�����、變造��、作廢�����、開票方非法取得����、虛開��、填寫不規范等不符合規定的發票����,以及取得不符合國家法律�、法規等相關規定的其他外部憑證,不得作為稅前扣除憑證����。

因此首先是業務要真實,其次也必須有合法稅前扣除憑證,最后要注意開具稅前扣除憑證與業務的關聯性��,真實性�、合法性、關聯性三者缺一不可�����。

處罰案例

綜合以上情況����,你單位取得的由杭州***建材有限公司開具的5份增值稅普通發票屬于沒有真實貨物往來的情況下,通過支付手續費方式取得��。你單位沒有貨物購銷而讓他人為自己開具增值稅普通發票用于稅前扣除�,已違反《中華人民共和國企業所得稅法》(主席令第63號)第八條、《中華人民共和國企業所得稅法實施條例》(國務院令第512號)第二十七條�、《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)第二條、第四條��、第十二條之規定�����,導致2019年度多列成本500 000.00元��,少繳2019年度企業所得稅4 768.66元。

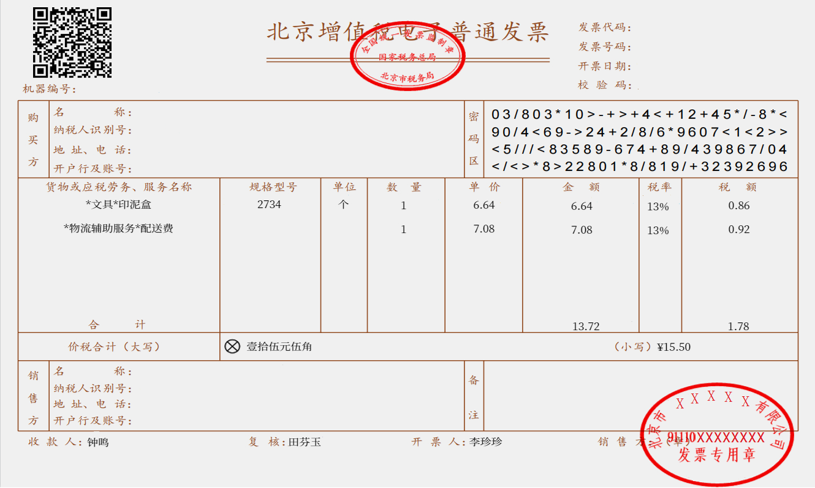

文具和物流輔助服務的稅率居然都是13%��,因為我們知道物流輔助服務的稅率是6%啊��,怎么變成13%了呢�,那么這種發票違規嗎?

其實這是銷售印泥等文具同時配送上門的業務���,根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十條 一項銷售行為如果既涉及服務又涉及貨物����,為混合銷售��。從事貨物的生產�、批發或者零售的單位和個體工商戶的混合銷售行為,按照銷售貨物繳納增值稅�;其他單位和個體工商戶的混合銷售行為,按照銷售服務繳納增值稅���。

由上述規定,顯見混合銷售業務只有一個稅率���,要么按貨物稅率繳納增值稅��,要么按服務稅率繳納增值稅��,不應當出現兩種稅率�,這家貿易公司屬于以批發或者零售為主體的單位,因此應當只開具商品與服務編碼為貨物的13%稅率的增值稅電子普通發票�,將混合銷售強行拆開按貨物與服務同時按13%稅率開具顯然是畫蛇添足之舉。

京公網安備11010802041402號

京公網安備11010802041402號