1.收入類調整項目——(一)視同銷售收入

主要指會計上不作為收入處理�����,但按稅法要求需要按應稅收入處理���。

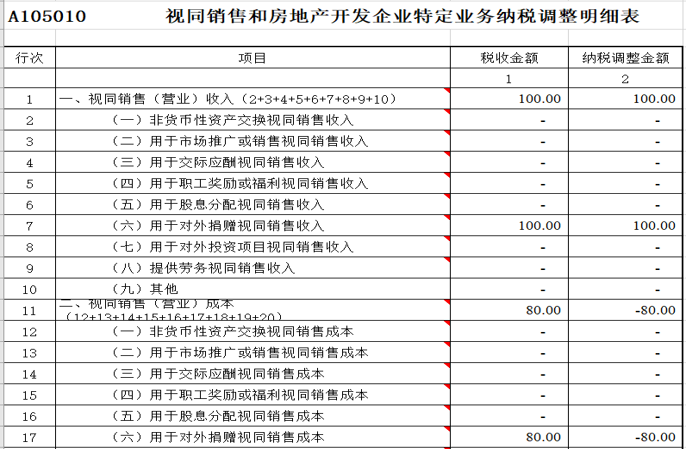

某企業將成本為80萬,市場價格達113萬(含增值稅��,稅率13%)的蚊帳通過公益慈善機構向困難地區農民捐贈����,全年會計利潤800萬。

《中華人民共和國增值稅暫行條例實施細則》第四條 單位或者個體工商戶的下列行為�,視同銷售貨物:

(八)將自產、委托加工或者購進的貨物無償贈送其他單位或者個人��。

第十六條 納稅人有條例第七條所稱價格明顯偏低并無正當理由或者有本細則第四條所列視同銷售貨物行為而無銷售額者�,按下列順序確定銷售額:

(一)按納稅人最近時期同類貨物的平均銷售價格確定;

(二)按其他納稅人最近時期同類貨物的平均銷售價格確定����;

(三)按組成計稅價格確定��。

《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅函〔2008〕828號):二����、企業將資產移送他人的下列情形���,因資產所有權屬已發生改變而不屬于內部處置資產�����,應按規定視同銷售確定收入���。 (五)用于對外捐贈;

《國家稅務總局關于企業所得稅有關問題的公告》(國家稅務總局公告2016年第80號):企業發生《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅函〔2008〕828號)第二條規定情形的��,除另有規定外,應按照被移送資產的公允價值確定銷售收入����。

《財政部 稅務總局 民政部關于公益性捐贈稅前扣除有關事項的公告》(財政部 稅務總局 民政部公告2020年第27號):接受的非貨幣性資產捐贈,以其公允價值確認捐贈額����。捐贈方在向公益性社會組織、縣級以上人民政府及其部門等國家機關捐贈時����,應當提供注明捐贈非貨幣性資產公允價值的證明��;不能提供證明的�,接受捐贈方不得向其開具捐贈票據����。

借:營業外支出 93(原始票據為113)

貸:產成品 80

應交稅費——應交增值稅(銷項稅額) 13

第30行“(十七)其他”:填報其他因會計處理與稅收規定有差異需納稅調整的扣除類項目金額����,企業將貨物、資產�、勞務用于捐贈、廣告等用途時��,進行視同銷售納稅調整后��,對應支出的會計處理與稅收規定有差異需納稅調整的金額填報在本行����。

A105000

第6行“本年”:填報納稅人本年度發生、本年稅前扣除��、本年納稅調增以及結轉以后年度扣除的公益性捐贈支出����。具體如下:

(1)第1列“賬載金額”:填報計入本年損益的公益性捐贈支出金額����,包括該支出已通過《納稅調整項目明細表》(A105000)第30行“(十七)其他”進行納稅調整的金額��。

京公網安備11010802041402號

京公網安備11010802041402號