電子發票的管理與涉稅風險

主講:張旭峰

? 目 錄

一����、發票的發展歷程

二、全電發票試點

三����、認識全電發票

四、電子發票的管理

五����、涉稅風險

一、發票的發展歷程

(一)什么是發票

(二)發票的種類

(三)發票的演進

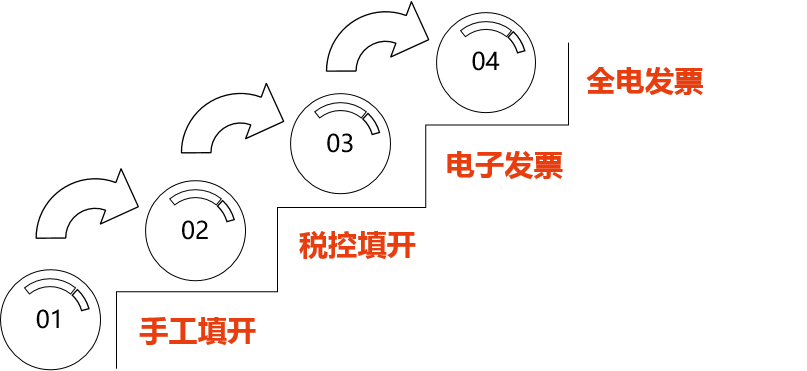

(四)發票電子化改革

(一)什么是發票

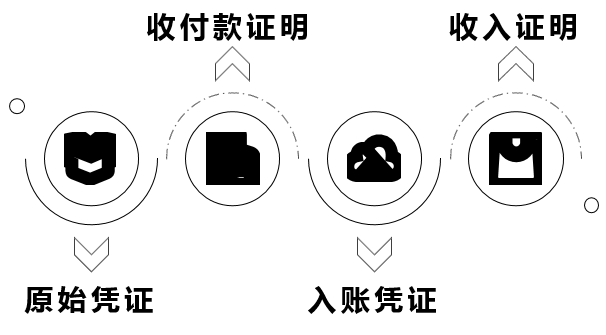

本辦法所稱發票����,是指在購銷商品����,提供或者接受服務以及從事其他經營活動中����,開具、收取的收付款憑證����。——《中華人民共和國發票管理辦法》

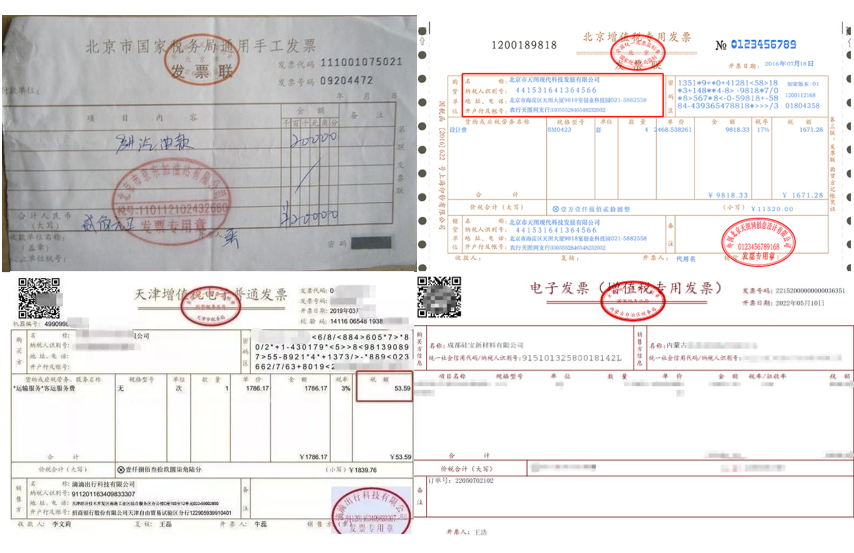

(二)發票的種類

(三)發票的演進

(四)發票電子化改革

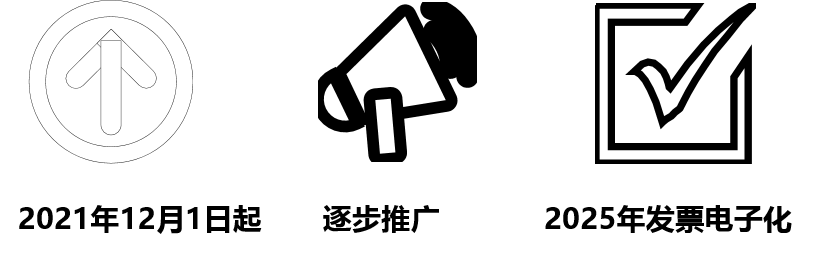

2021年建成全國統一的電子發票服務平臺����,24小時在線免費為納稅人提供電子發票申領����、開具、交付����、查驗等服務。制定出臺電子發票國家標準����,有序推進鐵路����、民航等領域發票電子化����,2025年基本實現發票全領域、全環節����、全要素電子化,著力降低制度性交易成本����。——中共中央辦公廳 國務院辦公廳印發《關于進一步深化稅收征管改革的意見》

二、全電發票試點

(一)試點背景

(二)試點內容

(三)試點范圍

(四)試點時間

(一)試點背景

為落實中辦����、國辦印發的《關于進一步深化稅收征管改革的意見》要求,全面推進稅收征管數字化升級和智能化改造,降低征納成本����,國家稅務總局建設了全國統一的電子發票服務平臺。2021年12月1日起����,國家稅務總局在廣東省(不含深圳市����,下同)、內蒙古自治區和上海市(以下簡稱“試點地區”)開展了全面數字化的電子發票試點工作����,系統運行平穩。

(二)試點內容

全面數字化的電子發票(全電發票)是與紙質發票具有同等法律效力的全新發票����,不以紙質形式存在����、不用介質支撐、不需申請領用����。紙質發票的票面信息全面數字化����,多個票種集成歸并為電子發票單一票種����,設立稅務數字賬戶,實現全國統一賦碼����、智能賦予發票開具金額總額度、自動流轉交付����。

(三)試點范圍

前期國家稅務總局在內蒙古自治區、上海市����、廣東省(不含深圳市,下同)3個地區開展了全電發票試點工作����,并本著穩妥有序的原則����,將受票方范圍逐步擴大至全國����。為進一步推進全面數字化的電子發票(以下簡稱全電發票)試點工作,經國家稅務總局同意����,現將四川省納入全電發票開票試點地區范圍,全國其他省市將根據試點工作安排逐步納入開票試點范圍����。

(四)試點時間

京公網安備11010802041402號

京公網安備11010802041402號