四�����、案例解析離職補償金稅收規劃及其稅收風險

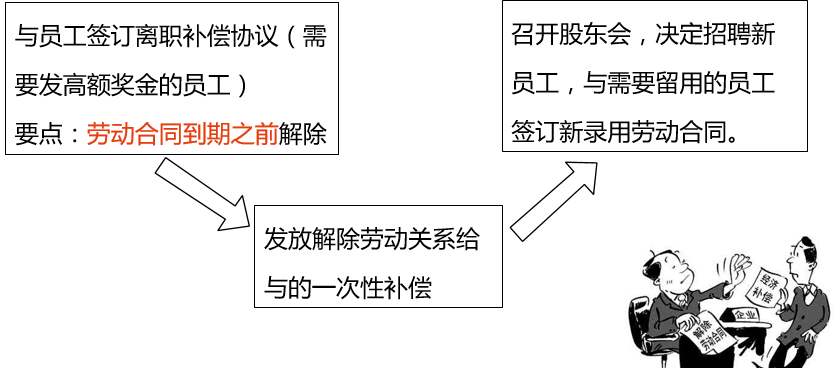

籌劃要點解析:變獎金為解除勞動關系的一次性補償收入

2007年9月28日�����,華為董事會正式發布公告《董事會關于解除或終止勞動關系的補償規定》�����,公告中明確表示將依據N+1的方案對離職員工進行補償�����。10 月 9 日�����,任正非向公司董事會遞交了辭職申請,正式拉開變革大幕�����。在此后的一個月內�����,總計有 6687 名華為員工向公司遞交辭呈�����,根據華為公司披露的 2007 年年報顯示�����,截至 2008 年 3 月份�����,公司員工數量為 83609 人�����,這場人力資源變革導致了近 10% 的公司員工遞交辭呈�����。據華為事后披露的數據來看�����,這 6687 名員工無一例外都是工齡八年以上的老員工�����,波及范圍涉及華為所有的業務線�����,且大多數都是各級部門的管理者�����。

與此同時�����,HR部門開始分批次與老員工進行溝通�����,要求老員工自愿離職后再通過集體竟崗的方式回來。華為公司此次辭職方案確切地講應該是 “先辭職再競崗”�����,即先 “集體大辭職”�����,然后再 “集體大求職”�����,再后是 “集體大競崗”�����。集體大辭職涉及的對象是在公司工作超過8年的老員工�����,即 1999年底前入職的員工�����,共計6 686名�����,以各級管理者居多�����,他們向公司提交了辭職報告�����,之后辦理了離職手續�����。除了需要移交辦公物品�����、文檔�����,簽署保密合同之外�����,還要附一份自愿離職申請,以及一份員工股票由公司保留6個月的協議�����。到11月底�����,基本上完成了6 686名老員工的自離溝通�����,而這些員工又通過隨后的集體競崗�����,在2008年1月1日前返回到了工作崗位上�����。根據華為的表示�����,集體離職的員工里,有6 581名員工重新簽約上崗�����,返崗率為 99.9%�����。

集體大辭職對華為的好處:

集體大辭職對華為的好處:

1.繼續保留固定期限勞動合同簽訂方式:近 7000 名老員工的工齡�����,從法律意義上清零(公司層面依然保留了老員工的工齡待遇)�����?����!秳趧雍贤ā芬幎ǎ褐灰诠竟ぷ鲿r間滿 10 年�����,就可以向公司申請簽訂無固定期限合同�����。從外人的角度來看�����,這種做法未免讓人寒心�����,但對于多數華為員工來說�����,是更樂見其成的�����。華為內部不少員工都對能夠被辭退的員工表示羨慕,被辭退也是講資格的�����,工作沒滿8年根本湊不上這件好事�����。N+1 的勞動補償標準�����,甚至超過了勞動合同法中的補償標準�����,深圳市勞動部門甚至都沒有接到任何一個當事華為員工的投訴�����。

2.可以達到節稅的效果:在勞動合同到期前先解除勞動合同�����,再重新聘用員工�����,競爭上崗�����,符合解除勞動合同取得的一次性補償金�����,可以適用社平工資3倍以內免稅的規定�����。同時支付的離職補償金也可以在企業所得稅稅前扣除�����。

N+1補償方案:

N+1補償方案:

華為員工的月工資是5 000元�����,一年的獎金是60 000元�����,平攤到每個月就是5 000元的獎金,假如他在華為工作了8年�����,那么他得到的最終賠償數額就是10 000元(工資+年獎金平攤)乘以 “8+1”�����,即 90 000元�����。

問題

1.員工收到的一次性離職補償金如何來繳納個人所得稅�����?

(1)如果是勞動合同到期不能適用�����,如果是勞動合同未到期�����,則可以適用�����。

(2)如果按照N+1補償規定收到的補償金超過了當地社平工資的3倍�����,則超過部分不并入當年綜合所得�����,單獨適用綜合所得稅率表�����,計算納稅�����。

2.華為公司支付的離職補償金是否允許在企業所得稅稅前扣除�����?

《國家稅務總局關于華為集團內部人員調動離職補償稅前扣除問題的批復》(稅總函〔2015〕299號)

深圳市國家稅務局�����、地方稅務局:

你局《深圳市國家稅務局關于華為公司集團內部人員調動離職補償金稅前扣除問題的請示》(深國稅發〔2015〕59號)收悉。經研究�����,現批復如下:

根據《中華人民共和國企業所得稅法》及其實施條例和《國家稅務總局關于企業工資薪金及職工福利費扣除問題的通知》(國稅函〔2009〕3號)的規定�����,華為公司對離職補償事項的稅務處理不符合企業所得稅據實扣除原則�����,應該進行納稅調整�����。

企業根據公司財務制度為職工提取離職補償費�����,在進行年度企業所得稅匯算清繳時�����,對當年度“預提費用”科目發生額進行納稅調整�����,待職工從企業離職并實際領取離職補償費后�����,企業可按規定進行稅前扣除�����。

京公網安備11010802041402號

京公網安備11010802041402號