會計師事務所審計檔案管理

主講:徐崢

? 目錄

一�、審計檔案的定義和重要性

二���、關于審計檔案的具體規定

三���、案例分析

四���、做好審計檔案管理的建議

五��、回顧和總結

一����、審計檔案的定義和重要性

審計檔案��,是指會計師事務所按照法律法規和執業準則要求形成的審計工作底稿和具有保存價值��、應當歸檔管理的各種形式和載體的其他歷史記錄���。

為什么要將工作底稿歸整為審計檔案保存?審計工作底稿是形成審計報告的基礎�����??梢蕴峁┏浞?、適當的記錄,作為出具審計報告的基礎�;也可以提供證據��,證明注冊會計師已按照審計準則和相關法律法規的規定計劃和執行了審計工作。

會計師事務所在證明自己沒有過錯時����,可以向人民法院提交與該案件相關的執業準則、規則以及審計工作底稿等�����。

小思考:

在行業或主管部門的執業質量檢查中��,在出現訴訟案件要求提供審計檔案時����,如果沒有檔案�����,將會是什么后果�?

二�、關于審計檔案的具體規定

【要點1】制定依據及主要目的

制定依據

《中華人民共和國檔案法》

《中華人民共和國注冊會計師法》

《中華人民共和國檔案法實施辦法》

主要目的

規范會計師事務所審計檔案管理

保障審計檔案的真實��、完整�����、有效和安全

充分發揮審計檔案的重要作用

【要點2】關于審計檔案的管理要求

集中管理

審計檔案應當由會計師事務所總所及其分所分別集中管理,接受所在地省級財政部門和檔案行政管理部門的監督和指導�。

制定制度

會計師事務所應當結合自身經營管理實際�,建立健全審計檔案管理制度,采用可靠的防護技術和措施����,確保審計檔案妥善保管和有效利用。

會計師事務所從事境外發行證券與上市審計業務的����,應當嚴格遵守境外發行證券與上市保密和檔案管理相關規定。

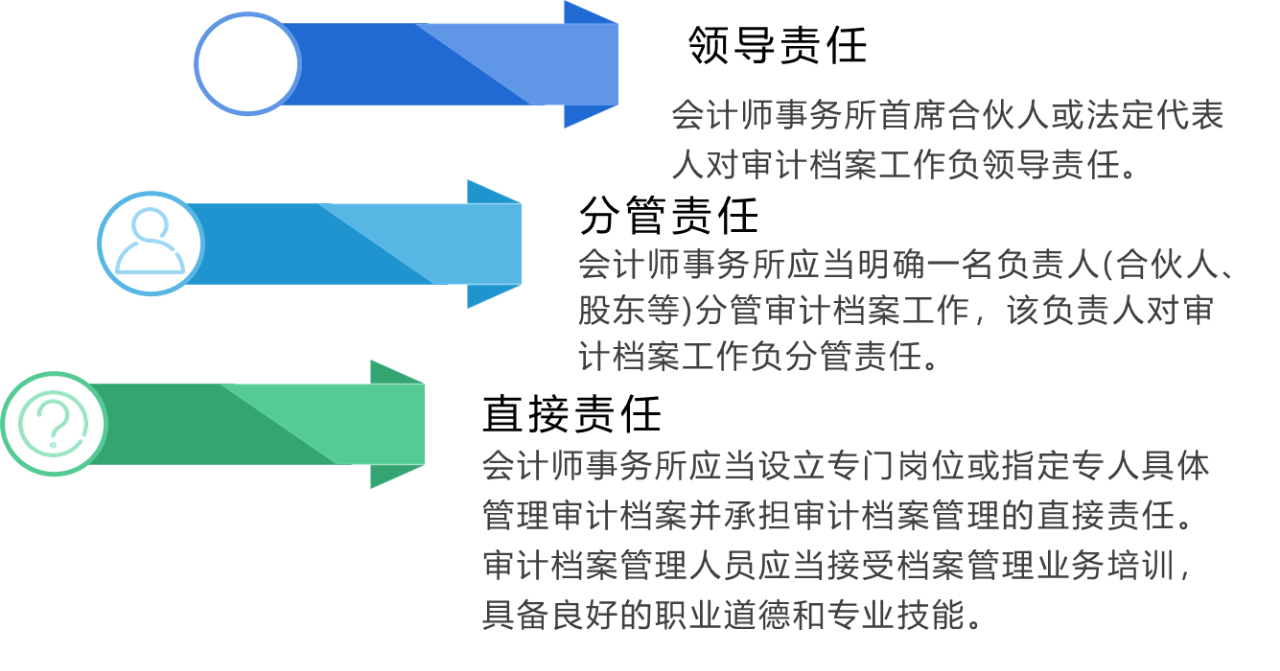

相關責任人

京公網安備11010802041402號

京公網安備11010802041402號