ESG對財務報告的影響

主講:楊映月

? 目錄

一��、ESG1.0到3.0的發展

二����、ESG對財務報告的影響

三、ESG優秀企業實踐案例分析

一�、ESG1.0到3.0的發展

ESG的誕生

聯合國在2004年發布的《環境項目金融倡議報告》中,首次使用了ESG一詞����,在報告基礎上制定了負責任投資原則:

1.我們將把ESG問題納入投資分析和決策過程。

2.我們將成為積極的所有者�,并將ESG問題納入我們的所有權政策和實踐����。

3.我們將尋求被投資實體對ESG相關問題進行合理披露�。

4.我們將推動投資行業廣泛采納并貫徹落實負責任投資原則。

5.我們將共同努力�,提高執行負責任投資原則的效力。

6.我們將各自報告我們在執行負責任投資原則方面的活動和進展�。

ESG 1.0:評級時代

沒有多少上市公司披露其環境、社會和治理表現�。

當時主流的模式是只報告法規要求披露的內容,而其要求披露的幾乎全部是財務信息�。

ESG研究公司(如MSCI和Sustainlytics)通常會向每個公司發送一份包含數十個甚至數百個問題的問卷調查,有時還會與管理層交談和/或實地調研這些公司�,以便收集公司的E、S和G數據��。

評級一般采用字母評級(MSCI對公司的評級是從 A 到 E)或數字評分(Sustainalytics的評分范圍為1~100)的形式�。

直到2015年左右,使用評級一直是ESG基金選擇和構建投資組合的主要形式�。

ESG 2.0:實質性原則走到臺前

評級存在缺陷:一家公司可能會從MSCI得到較高的可持續評級����,而從Sustainalytics得到較低的分數。

指標存在分歧:

1.不同研究公司的衡量標準可能不盡相同。(計算環境罰款來衡量公司的污染風險 vs 計算產生的廢物噸數)

2.即使衡量標準是相似的����,它們的度量方法也可能不同。

(根據公司披露的信息 vs 使用模型或估算)

3.研究人員使用不同的方法來計算他們的評級����。

(給環境問題分配更高的權重 vs 更強調公司治理)

最重要的ESG問題是影響公司財務的問題,這就是實質性原則(也稱重要性原則)的概念�。

2010年,哈佛大學負責任投資倡議組織發布了《從透明度到績效:基于行業的可持續發展報告的關鍵問題》�,呼吁將最大限度信息披露的目標聚焦于實質性信息披露。

一些ESG議題在某些行業非常重要����,而在其他行業則不那么重要��。(工作場所安全對銀行業與礦業的財務風險影響)

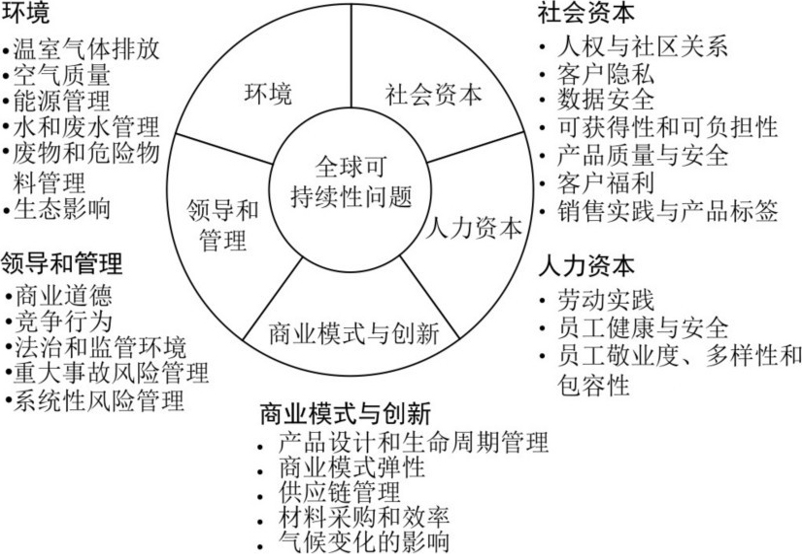

2011年����,可持續發展會計標準委員會(Sustainability Accounting Standards Board,簡寫為SASB)成立�。SASB是一個非營利性組織,其使命是標準化可持續發展信息����。SASB在5個可持續發展維度下����,從26個廣泛相關的可持續發展問題中確定了相關主題��。

2021年11月�,SASB被并入國際可持續發展標準委員會(International Sastainability Standards Board,簡寫為ISSB)��。ISSB將創建一套統一的標準��,以供70多個國家的公司和投資者使用��。

京公網安備11010802041402號

京公網安備11010802041402號