銀行業常見涉稅業務辦理與問題剖析

主講:于洪成

? 目 錄

一、銀行業流程管理相關的涉稅問題

二�����、銀行業收入相關的涉稅問題

三、銀行業稅前扣除項目相關的涉稅問題

一����、銀行業流程管理相關的涉稅問題

【申報不規范問題】

(1)《稅收征收管理法》的相關規定

(2)案例

(3)申報需要關注的幾個重要問題

【《稅收征收管理法》的相關規定】

《稅收征收管理法》第六十二條 納稅人未按照規定的期限辦理納稅申報和報送納稅資料的����,或者扣繳義務人未按照規定的期限向稅務機關報送代扣代繳、代收代繳稅款報告表和有關資料的����,由稅務機關責令限期改正,可以處二千元以下的罰款�����;情節嚴重的����,可以處二千元以上一萬元以下的罰款。

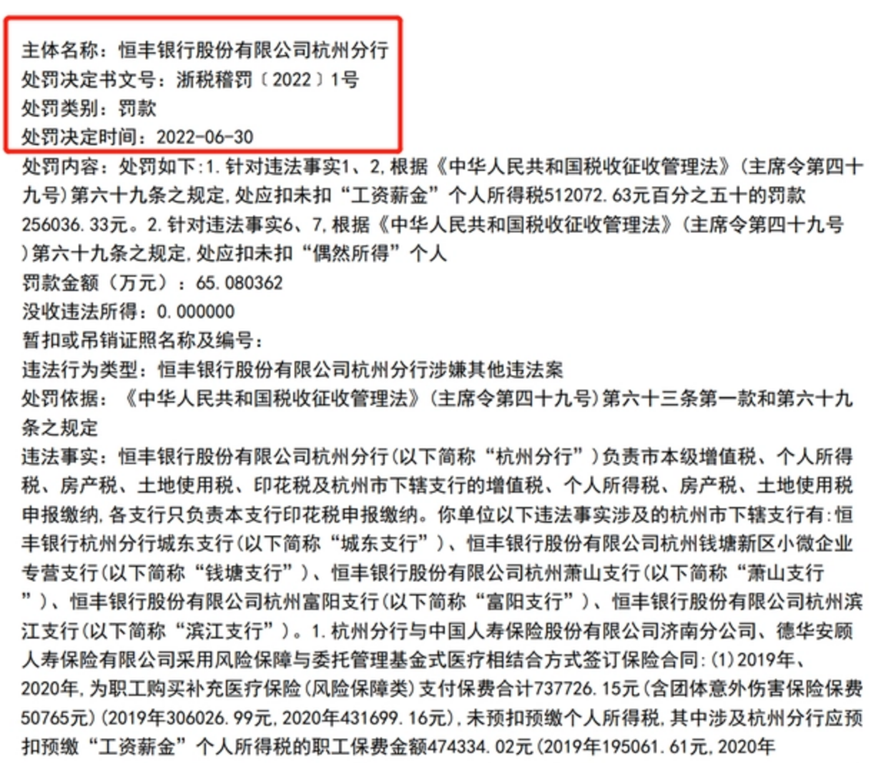

湖南省寧鄉市稅務局對四家銀行的責令限期改正事項��。來源:湖南省稅務局官網��;

【申報需要關注的幾個重要問題】

申報不合規本身屬于稅務違法行為,除此之外��,申報不合規與偷稅也有關系��。納稅人被責令限期申報而不申報�����,或做虛假納稅申報�����,導致少交稅款的��,是偷稅的一種情況�����,對此需要特別關注�����。

同時����,申報需要報送相關的納稅資料����。

【銀行的代扣代繳義務風險】

(1)《個人所得稅法》的規定

(2)《稅收征收管理法》的規定

(3)相關的案例

(4)需要關注的另外幾個重要問題

【《個人所得稅法》的規定】

新的《個人所得稅法》有九項所得��,即:(一)工資�����、薪金所得����;(二)勞務報酬所得����;(三)稿酬所得;(四)特許權使用費所得����;(五)經營所得;(六)利息����、股息、紅利所得����;(七)財產租賃所得��;(八)財產轉讓所得��;(九)偶然所得��。

《個人所得稅法》第九條規定:個人所得稅以支付所得的單位或者個人為扣繳義務人 ����。

【《稅收征收管理法》的規定】

《稅收征收管理法》第六十九條規定:扣繳義務人應扣未扣稅款的��,由稅務機關向納稅人追繳稅款��,對扣繳義務人處應扣未扣稅款百分之五十以上三倍以下的罰款����。

《國家稅務總局關于個人所得稅偷稅案件查處中有關問題的補充通知》(國稅函發〔1996〕602號)第三條規定:扣繳義務人的認定,按照個人所得稅法的規定����,向個人支付所得的單位和個人為扣繳義務人。由于支付所得的單位和個人與取得所得的人之間有多重支付的現象��,有時難以確定扣繳義務人�����。為保證全國執行的統一,現將認定標準規定為:凡稅務機關認定對所得的支付對象和支付數額有決定權的單位和個人�����,即為扣繳義務人��。

甲銀行在裁撤網點時��,裁撤了5名員工����,每人按照工作年限支付“N+1”的補償��。

請問:離職補償如何納稅��?銀行是否履行代扣代繳義務�����。

需要考慮該離職補償是否免稅,《財政部 稅務總局關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)第五條第一項規定:個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發放的經濟補償金�����、生活補助費和其他補助費)����,在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅����;超過3倍數額的部分,不并入當年綜合所得����,單獨適用綜合所得稅率表,計算納稅��。

關注點:銀行可能存在代扣代繳義務����。

【獎金補貼的個稅】

獎金補貼的個稅,獎金屬于工資薪金所得����,與工資一并繳納個人所得稅��。

這里需要關注年終獎的政策��,該政策延期到2027年12月31日����,根據《財政部 稅務總局關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)的規定��,居民個人取得全年一次性獎金�����,不并入當年綜合所得�����,以全年一次性獎金收入除以12個月得到的數額����,按照月度稅率表確定適用稅率和速算扣除數����,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅�����。

【勞務派遣員工的直接補貼相關的個稅】

勞務派遣人員的工資由用工單位轉賬給派遣企業��,再由派遣企業發放的����,由派遣企業代扣代繳工資薪金相關的個人所得稅。

用工單位直接向勞務派遣人員發放一定的福利��,比如加班費��、節假日補貼等����,錯誤的將其作為勞務報酬處理。勞務報酬按次計算��,不足4000元的����,定額扣除800元后,沒有繳納個人所得稅��。

《國家稅務總局關于印發〈征收個人所得稅若干問題的規定〉的通知》(國稅發〔1994〕089號)第十九條規定 工資、薪金所得屬于非獨立個人勞務活動����,勞動報酬所得則是個人獨立從事各種技藝、提供各種勞務取得的報酬����,兩者的主要區別在于,前者存在雇傭和被雇傭的關系�����,后者則不存在這種關系�����。

應當將其確定為工資薪金所得�����,代扣代繳相關的個人所得稅����。

京公網安備11010802041402號

京公網安備11010802041402號