《預算指標核算管理辦法(試行)》解讀

主講:趙仁舉

? 目 錄

一、概述

二����、總則

三�����、預算指標核算科目

四����、預算指標核算科目說明

五��、預算指標核算要素

六���、預算指標核算管理業務場景

七�����、報表格式及報表編報說明

一�、概述

(一)預算指標核算管理背景

(二)預算指標賬管理機制

概述內容摘自《預算管理一體化規范實用教程》(經濟科學出版社�����,王小龍、李敬輝等編著)����。

(一)預算指標核算管理背景

1.預算指標賬管理體系

預算指標核算管理形成預算指標賬管理體系,是預算管理一體化提出的全新管理理念,預算指標賬引入管理會計理念���,采用會計復式記賬法核算預算指標全周期過程�����,實時反映預算指標的增減、來源和狀態�����,實現預算指標全流程“順向可控�����、逆向可溯”的管理目標,這是提升預算管理全面性�、規范性和透明度的有效途徑�,是統一業務系統底層控制機制��、實現全國數據互聯互通的重要手段,對當前我國預算管理一體化實施效果有重大影響�。

2.目前財政預算指標管理存在的問題

目前各級財政預算指標管理各環節指標大多采用單式記賬法進行記錄�,上下級預算脫節,預算編制����、執行等環節缺乏有效銜接�,無法全面����、準確反映預算指標的增減���、來源及狀態,無法實現預算管理業務或事項在不同層級���、主體、環節之間的協調聯動�����。

3.預算指標核算記賬方法

預算指標賬管理體系將會計復式記賬方法引入預算指標管理流程,以業務規則形式將復式記賬分錄嵌入預算管理的各個節點�,能保證每項指標業務都以相同金額在兩個相互關聯的賬戶同時記錄��,通過各賬戶之間客觀上存在的對應關系可以更真實��、全面�、動態地反映預算指標管理業務的全貌����,強化財政部門對預算指標批復�、分解����、下達�、調整����、調劑�����、執行和結轉結余等全周期過程的追蹤和控制�,實時掌握預算分配和執行進度�,加強對預算執行的監督。

4.引入管理會計理念

預算指標賬管理體系是管理會計理論與財政預算管理相結合的切入點��。管理會計主要是利用有關信息預測前景、參與決策����、規劃未來、控制和評價經濟活動���,為企業和行政事業單位內部管理服務。財政部高度重視管理會計在財政實踐工作中的應用��,2014年10月印發《關于全面推進管理會計體系建設的指導意見》2017年10月印發《管理會計應用指引第 200號預算管理》���,為預算指標賬提供了設計思路�����。

預算指標作為預算管理的核心工具之一,上承預算編制��,下接預算執行����,將管理會計理論應用于預算指標管理過程中���,通過對預算執行����、決算等多環節����、多流程的信息進行比照分析�����、控制評價、綜合考量��,可以硬化預算約束�����、提高預算編制水平、優化以績效為導向的支出結構����、提高財政資金使用效益�,從而全面提高各級財政預算管理規范化、標準化和自動化水平��,為現代財政制度運行提供基礎保障。

(二)預算指標賬管理機制

1.基本原則

(1)統一規范。預算指標會計核算規范由財政部負責制定�����。通過統一的、固化的會計復式記賬核算規則��,系統自動記錄��、反映預算指標各個業務節點的預算指標的增減����、來源及狀態����。

(2)統一平臺。預算指標會計核算工作根據權限設置��,在預算管理一體化系統中統一完成���。通過會計核算和反映���,實現對各級財政部門預算管理全過程的控制與追蹤。

(3)各司其職。財政內部機構是預算指標會計核算的主體,各財政內部機構根據職責分工����,保證預算指標相關業務管理數據的合法性����、完整性和準確性�����。

(4)自動核算����。將復式記賬會計分錄以業務規則形式嵌人預算管理各個節點���,系統在預算指標管理事項和預算資金收支業務發生時生成相應預算指標賬會計憑證,實時反映預算指標全周期各個環節的運行情況�����。記賬憑證原則上應以正式預算文件或資金收付憑證等作為原始憑證���。記賬憑證的制單人為各業務環節的具體操作人,預算指標賬的記賬人為相關業務在系統中的審核人���。

2.預算指標核算總體思路

3.核算內容

(1)提前下達指標

對下級政府的轉移支付預計數提前下達下級政府�����,系統登記預算指標賬�����。除預估外�,下級財政部門只能通過系統接收上級財政部門下達的轉移支付指標��,形成預算指標賬��,不能手工錄入����。

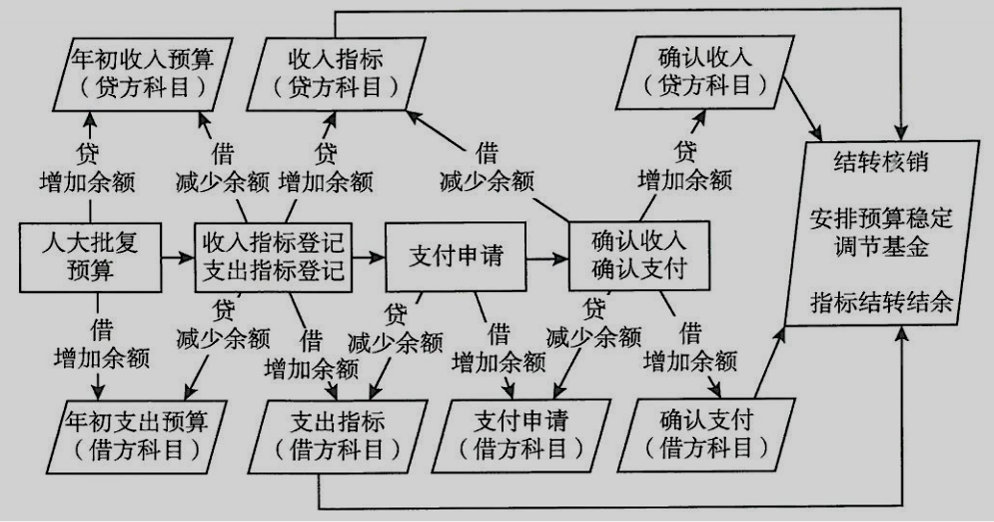

(2)預算批復

政府預算批準后,系統登記預算指標賬�,相應生成收入和支出預算指標。收入預算指標用于監控收入情況,收入指標貸方余額為收入預算與確認收入的差額���;支出預算指標用于控制預算支出,支出指標借方余額為支出指標與確認支付的差額�,各項確認支付嚴格實行支出預算指標控制。

(3)預算調整

經全國人民代表大會批準的����,在預算執行中需要增加或者減少預算總支出、調減預算安排的重點支出��、調入預算穩定調節基金或需要增加舉借債務數額而造成的預算部分變更�,系統登記預算指標賬。范圍包括:需要增加或者減少預算總支出的��;需要動用預算穩定調節基金的��;需要調減預算安排的重點支出數額的:需要增加舉借債務數額的���。

(4)預算調劑

按照國務院財政部門規定辦理的,預算執行中支出預算在不同預算科目�����、預算級次或者項目之間的變動�����,系統登記預算指標賬���。范圍包括:部門預算內部的調劑����;轉移支付預算內部的調劑�����;部門預算和轉移支付預算間的調劑���。

(5)預算執行

預算執行是經過法定程序批準的預算進入具體實施階段�����,是各級財政部門實現預算收入、預算支出過程,預算指標賬依據預算管理業務或事項核算登記相應預算指標賬�����。

(6)年終結賬

年度終了時,對年終結清和結算中發生的預算指標變動等事項�,預算指標賬核算登記相應預算指標賬。

京公網安備11010802041402號

京公網安備11010802041402號